L’adaptation aux nouvelles normes envoie le marché suisse dans le rouge.

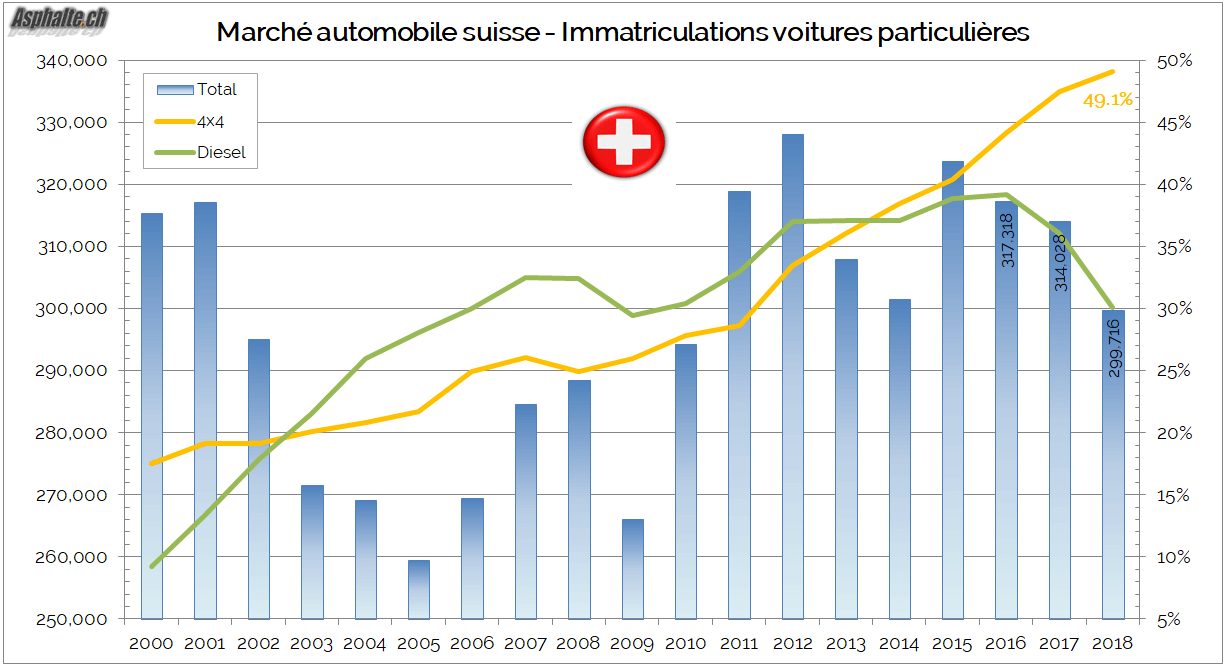

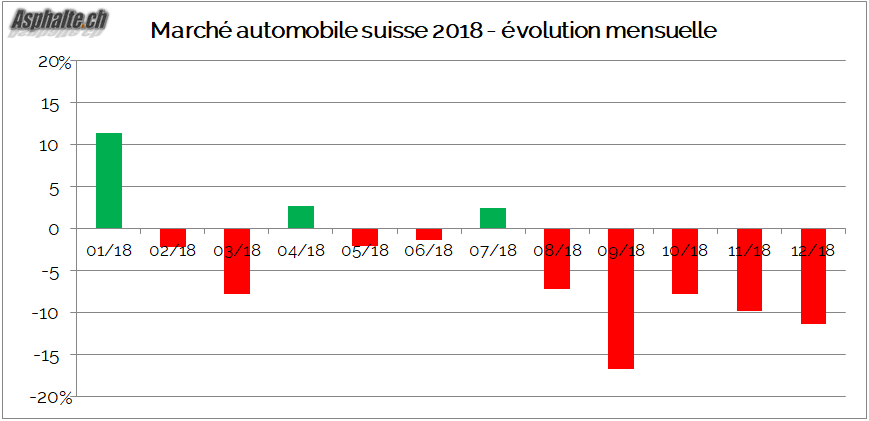

Le marché automobile suisse s’est contracté de 5.8% en 2018, tombant juste sous la barre symbolique des 300’000 voitures immatriculées à neuf.

Après un premier semestre stable, les volumes ont chuté, parfois spectaculairement, et la tendance est restée négative jusqu’à la fin de l’année.

De nombreux gros constructeurs ont connu des retards de livraisons liés à l’introduction de changements réglementaires soit:

– l’adoption des normes Euro 6D TEMP imposant l’installation de filtres à particules sur de nombreux moteurs à essence,

– le passage au cycle de mesure WLTP (Worldwide Harmonised Light Vehicle Test Procedure), un peu plus exigeant que l’ancien NEDC

– l’introduction des mesures RDE (Real Driving Emissions) où les émissions en conduite réelle ne doivent pas dépasser d’un facteur 2 les valeurs normalisées pour les particules fines et les NOx. Ce facteur tombera à 1.5 en 2020.

Pris bizarrement de court face à cette échéance pourtant connue, les constructeurs ont dû donner la priorité aux configurations à grand volume, avec pour effet collatéral de retarder la re-certification de certains modèles existants, des introductions de nouveaux modèles repoussées et des livraisons aux clients fortement retardées. Le ralentissement des livraisons pourrait également avoir des causes économiques, mais elles ne sont pas établies.

L’organisme faîtier de la branche automobile suisse se veut rassurant: le mois de décembre a été affecté par un nombre important de jours fériés. Auto Suisse envisage le début 2019 avec optimisme. Les livraisons repoussées finiront par arriver. Soit.

Examinons les tendances qui ont marqué cette année 2018.

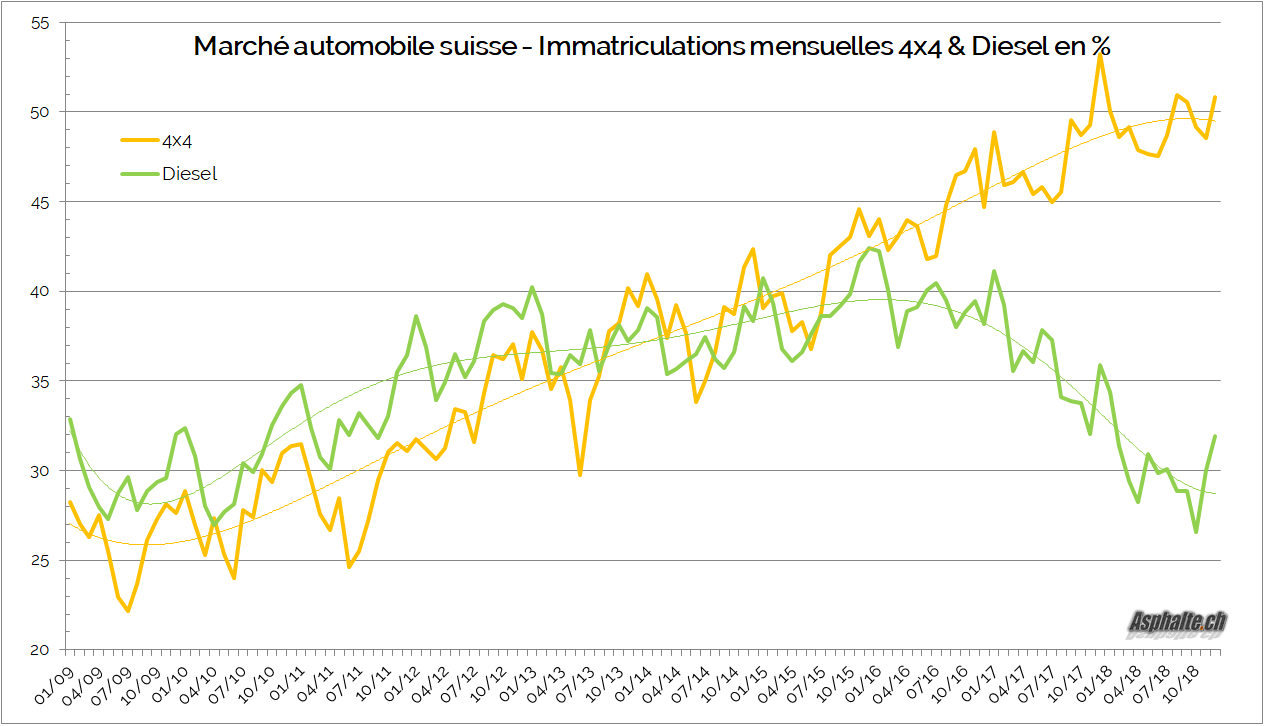

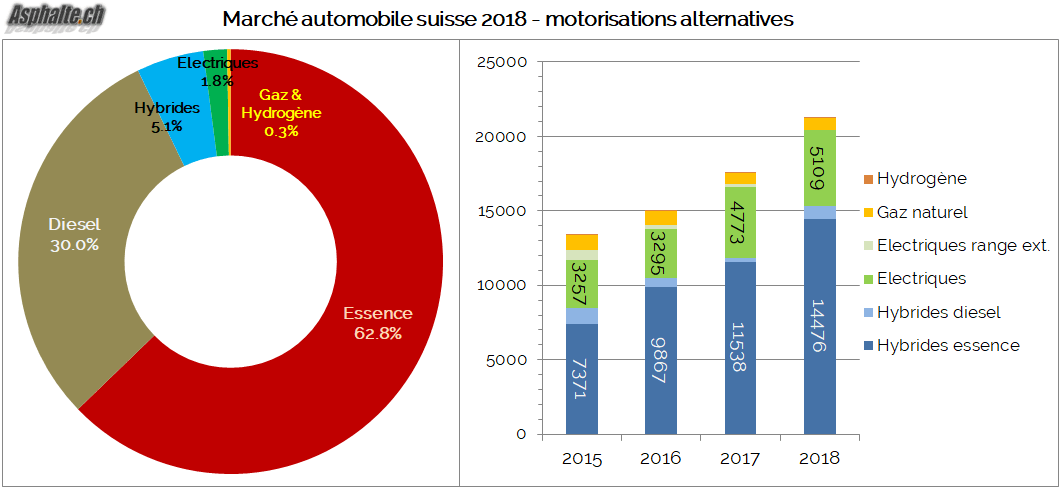

Dans un contexte d’incertitude et de confusion autour des interdictions d’accès touchant les vieux diesels sales, notamment en Allemagne et en France, les immatriculations de nouvelles voitures diesel ont fortement chuté, tombant à 30.0% sur l’année 2018. La différence est moins spectaculaire que dans les pays européens qui avaient fortement incité le diesel, mais elle reste marquante. Le diesel flirtait avec les 40% de PDM en début 2016, sa part a chuté d’un quart en 3 ans et le plancher reste incertain. La cible CO2 de 95 g/km applicable dès 2020 et les sanctions liées pourraient contribuer à inverser cette tendance: les diesels ont des émissions de CO2 inférieures à leurs équivalents à essence. Les immatriculations de véhicules à transmission intégrale ont atteint un nouveau record à 49.1%.

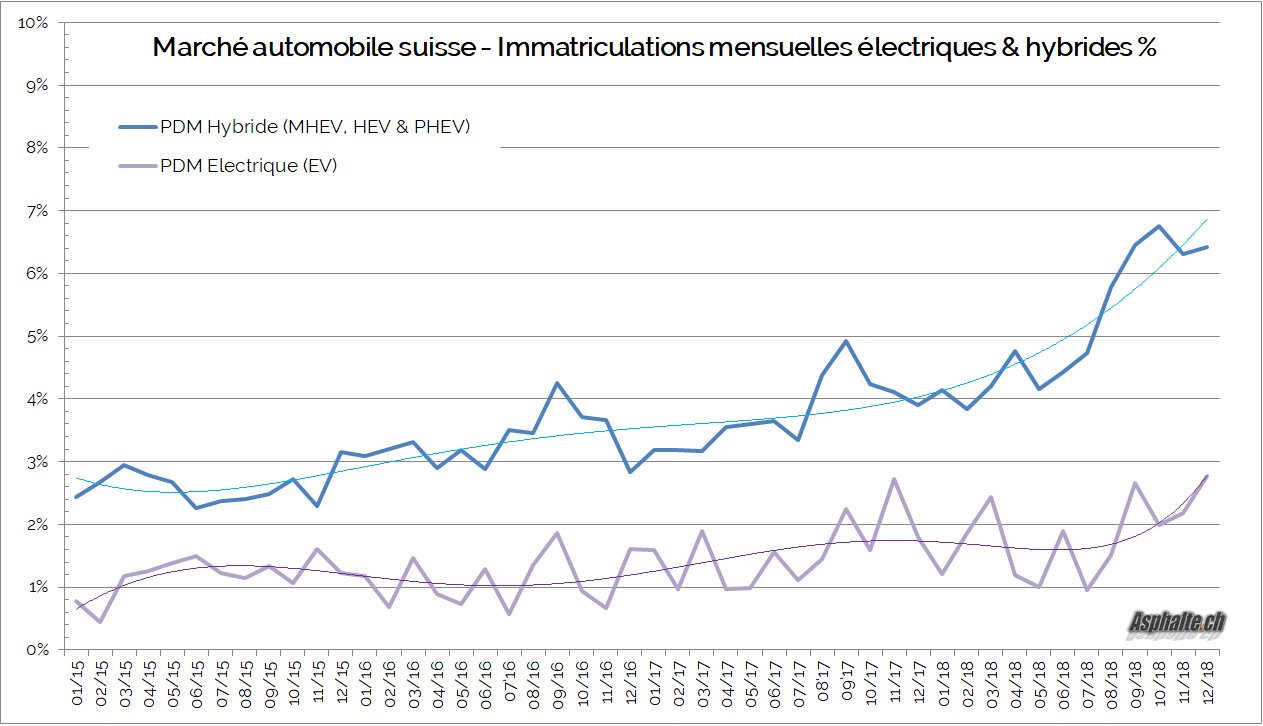

La part des motorisations dites alternatives (hybrides, électriques) progresse en valeur relative, mais reste faible dans l’absolu. La part des hybrides de tous types (mild-hybrid 48V, hybrides non rechargeables et hybrides plug-in) s’est établie sur l’année à 5.1%, celle des électriques à 1.8%.

Le volume de ventes de voitures électrique a progressé de 10.3% à 5’408 exemplaires, battant forcément un “nouveau record”, mais leur part reste encore anecdotique. A ce rythme de croissance, il faudrait 18 années pour que les électriques représentent 10% du marché helvétique.

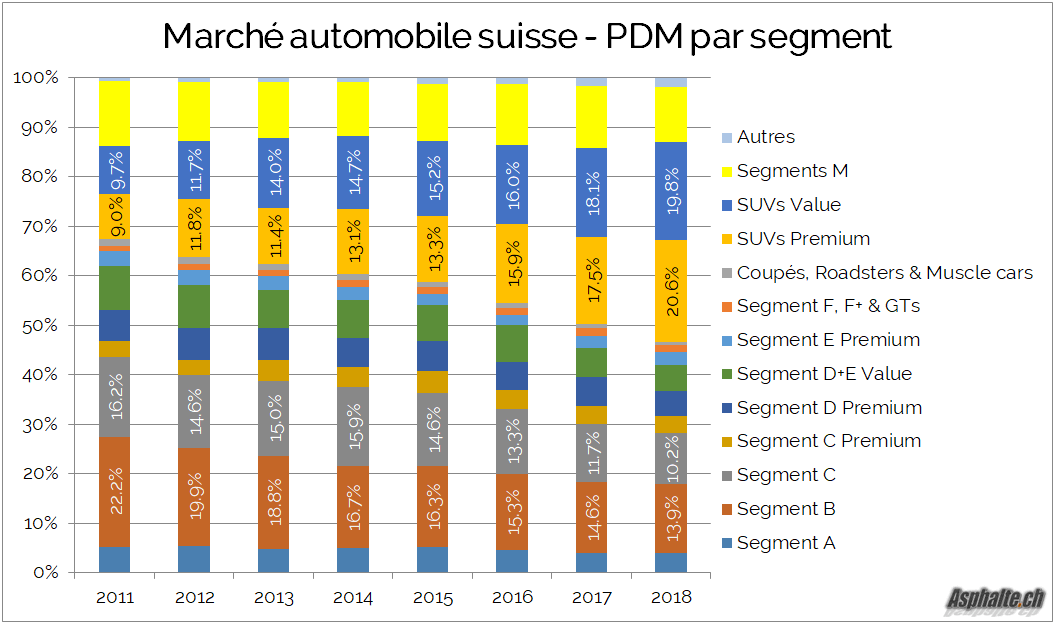

SUVs über alles

Les suisses sont non seulement friands de transmissions intégrales, mais aussi de SUVs. Entre 2011 et 2018, leur part du marché à doublé passant de 18.7 à 40.4%. Les berlines et compactes classiques qui représentaient encore 65% du marché en 2011 sont tombées à 45%.

Les constructeurs trouvent dans cet appétit pour les véhicules hauts un dénominateur commun avec les deux autres grand marchés mondiaux, la Chine et les Etats-Unis, et concentrent leurs investissements sur ces modèles, délaissant peu à peu les breaks et les compactes classiques.

Marques: la mer rouge

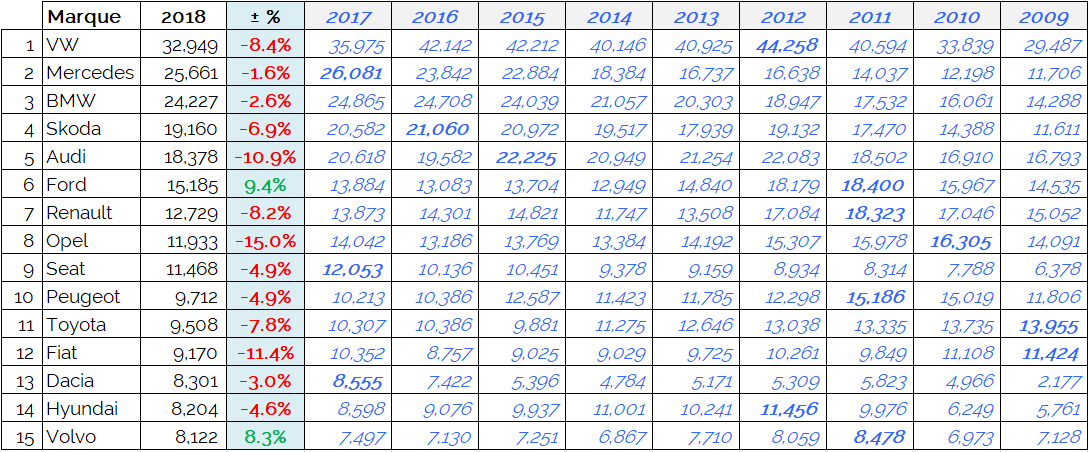

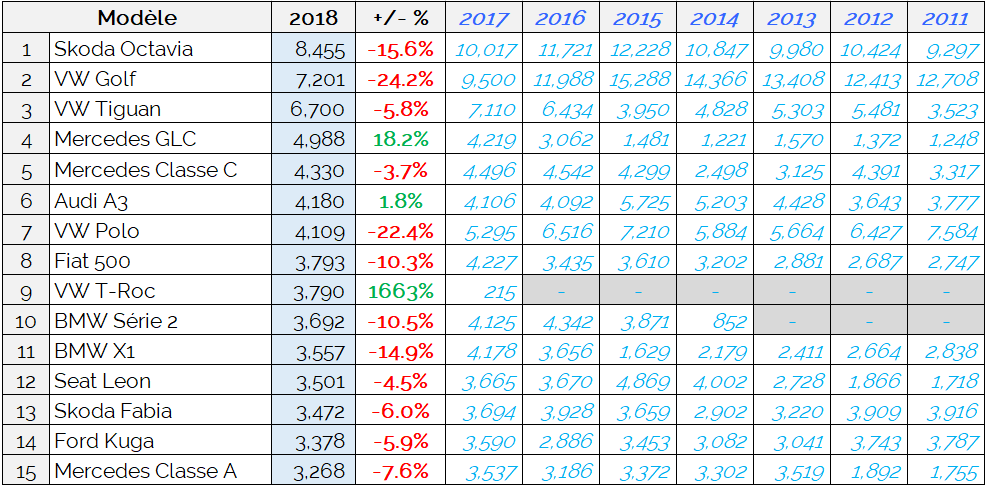

Le classement des 15 plus grandes marques s’établit comme suit:

Le leader du marché, Volkswagen, a vu sa part de marché tomber à 11.0%. Touché par la transition WLTP et encore convalescent d’une offre de SUVs tardive, le constructeur allemand à connu à nouveau une année difficile. Les ventes de Tiguan se maintiennent à un niveau élevé, celles du nouveau T-Roc décollent, mais pas assez pour compenser la chute des ventes de Golf et de Polo.

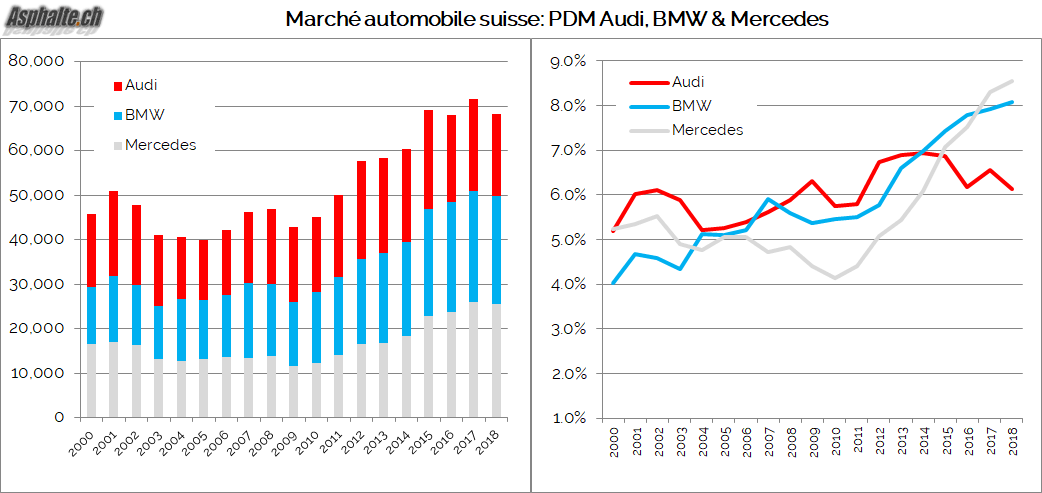

Mercedes conserve la place enviée de numéro 2 du marché et numéro 1 des marques premium, devant BMW et Audi de plus en plus distancé. Piliers de ce succès: GLC et Classe C, alors que le renouvellement de la classe A remet les volumes de la compacte sur la pente ascendante.

Ford sort du lot en affichant une belle et rare croissance de ses ventes, grâce à la progression des ventes d’EcoSport, de Ka et de la nouvelle Fiesta. Les rares autres progressions en volume sont à aller chercher du côté de Kia (+27%), dont la plupart des modèles performent à l’exception notable de la Stinger, et Jeep (+40.1%) grâce au Compass.

Mitsubishi fait un bond de 48% grâce à … son nouveau crossover Eclipse Cross, et Alfa Romeo continue sa progression (+10%) grâce au Stelvio et malgré un tassement significatif des ventes de Giulia. Avec 3’616 voitures vendues, la marque italienne est revenue au niveau de ses ventes de 2008 et reste encore bien loin des 4’978 vendues en 2004, ou des concurrentes allemandes qu’elle vise.

Les ventes de Jaguar ont également fait un bond de 51.3% suite au lancement de – suspense – son nouveau SUV E-Pace qui devient ainsi le best seller de la marque, loin devant un portefeuille de berlines moribond. Maserati, qui pourtant a son SUV avec le Levante, est à la dérive, enregistrant un recul de 34%. La marque n’a sans doute pas encore touché le fond alors qu’elle est sensée exécuter le plan stratégique 2022 annoncé avant le décès de Sergio Marchionne.

Modèles

Le classement des 15 modèles de voitures les plus vendus en Suisse a relativement peu évolué dans sa composition.

Il est presque étonnant de n’y trouver que cinq SUVs, ce qui témoigne de l’énorme fragmentation de la catégorie.

Parlons donc de SUVs

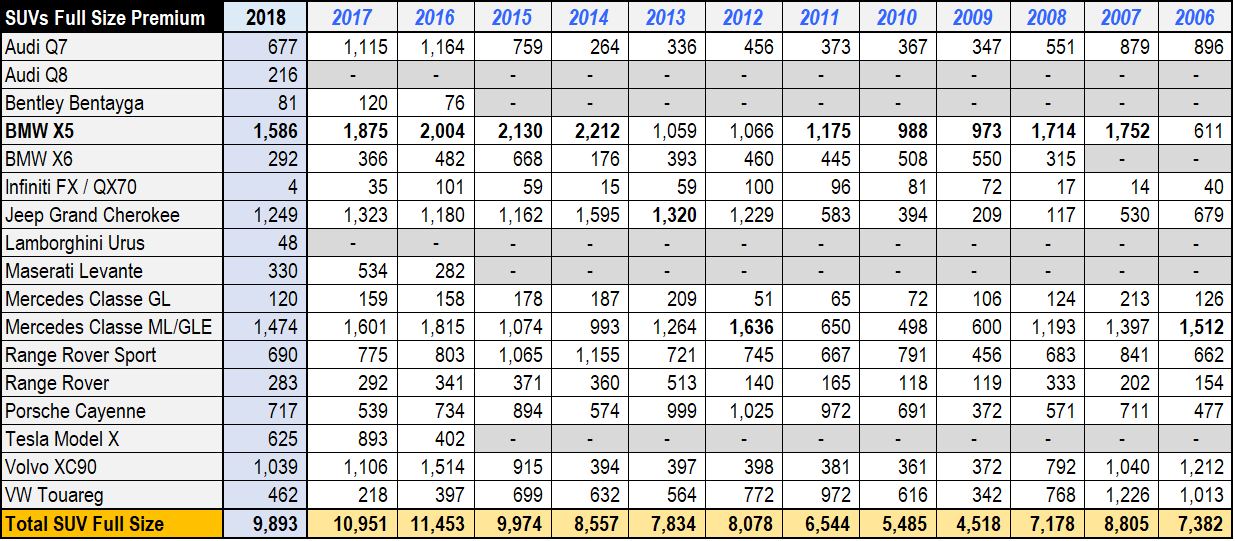

Puisque le sujet est inévitable, abordons le frontalement, par le haut. Les ventes de SUVs de grande taille sont légèrement sur le déclin, se contractant d’environ 10% alors que le marché n’a connu que 5.8% de baisse. Malgré la transition au nouveau X5 G05, le SUV de BMW reste en tête du segment.

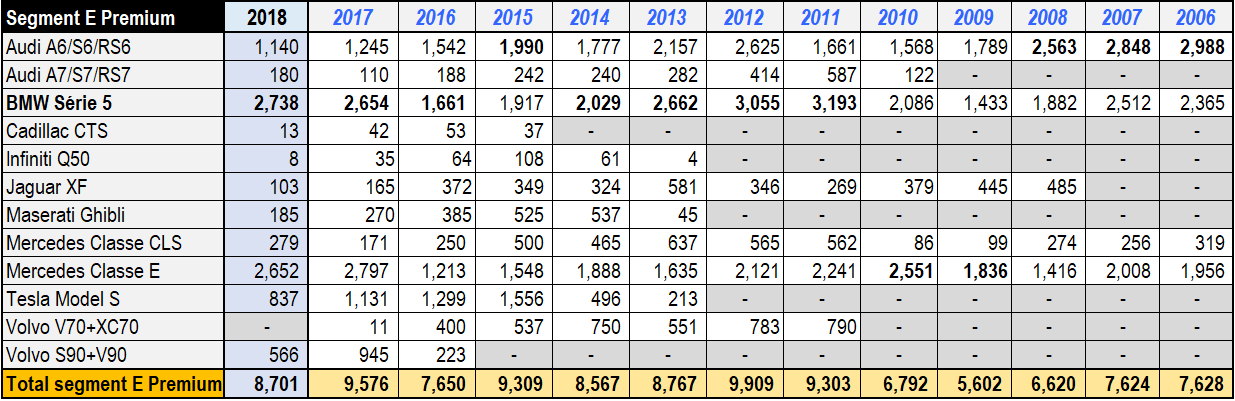

Constaterait-on un retour vers les berlines comparables des segments E & F ? Pas vraiment, la baisse est là aussi de presque 10%, avec là encore, l’offre de BMW, la série 5, qui devance d’une courte tête celle de Mercedes.

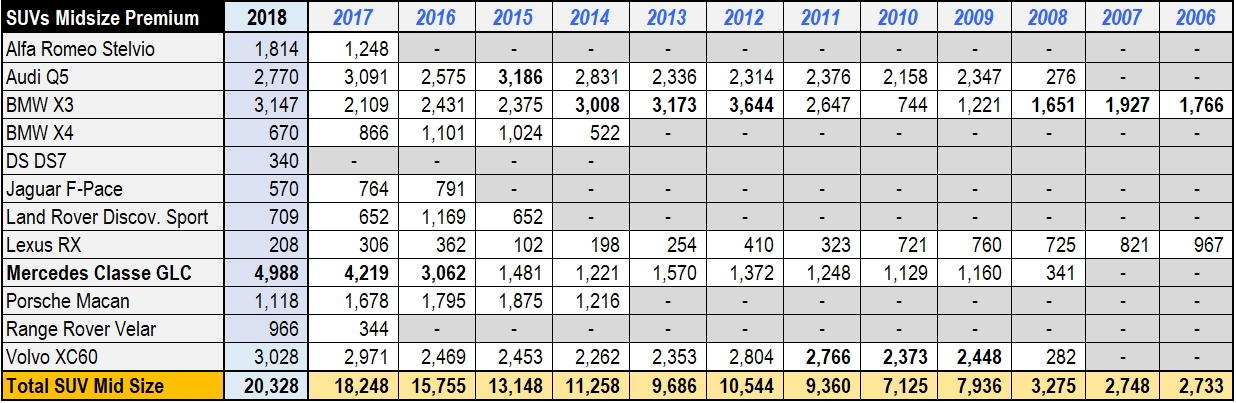

Les seules conclusions logiques sont une faiblesse de la demande, ou un retour vers des gabarits plus raisonnables. Les SUVs de taille moyenne sont encore en pleine croissance, +11.4% en une année dans un marché globalement baissier. Dans cette gamme intermédiaire, Mercedes domine avec un GLC qui écrase le nouveau X3 et le Q5.

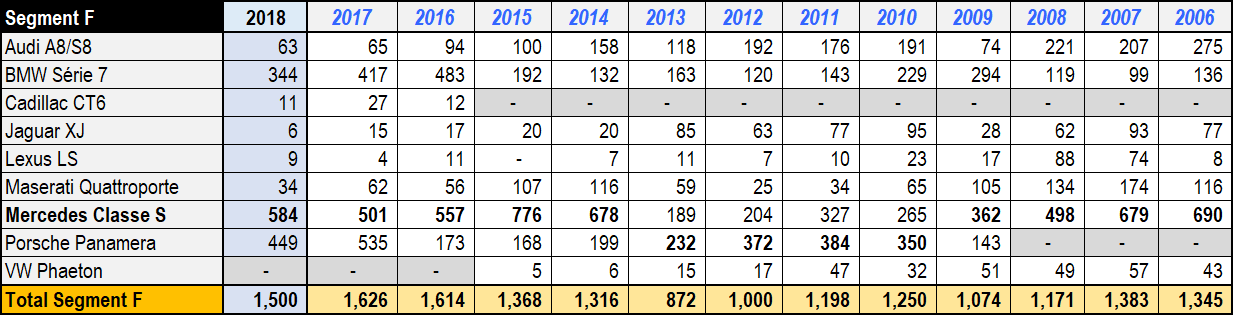

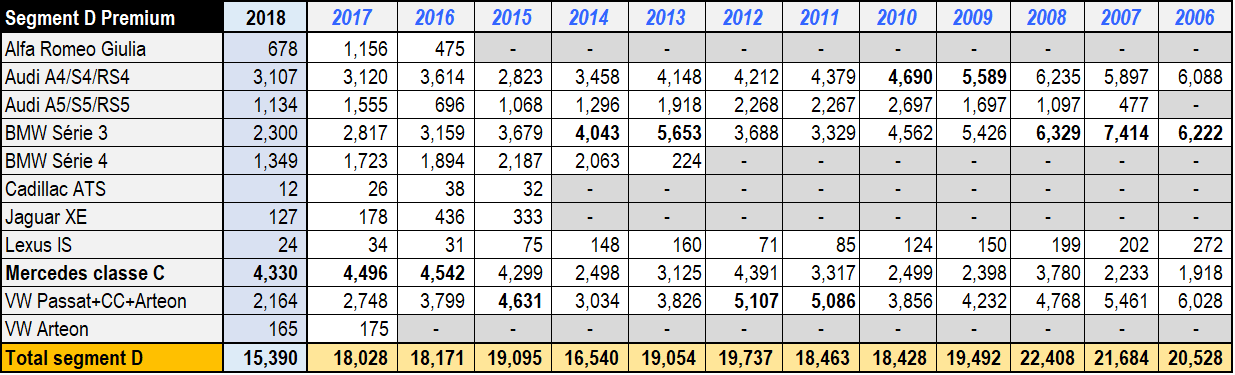

Une croissance qui semble se faire aux dépens des berlines et breaks du segment D, en chute de près de 15%.

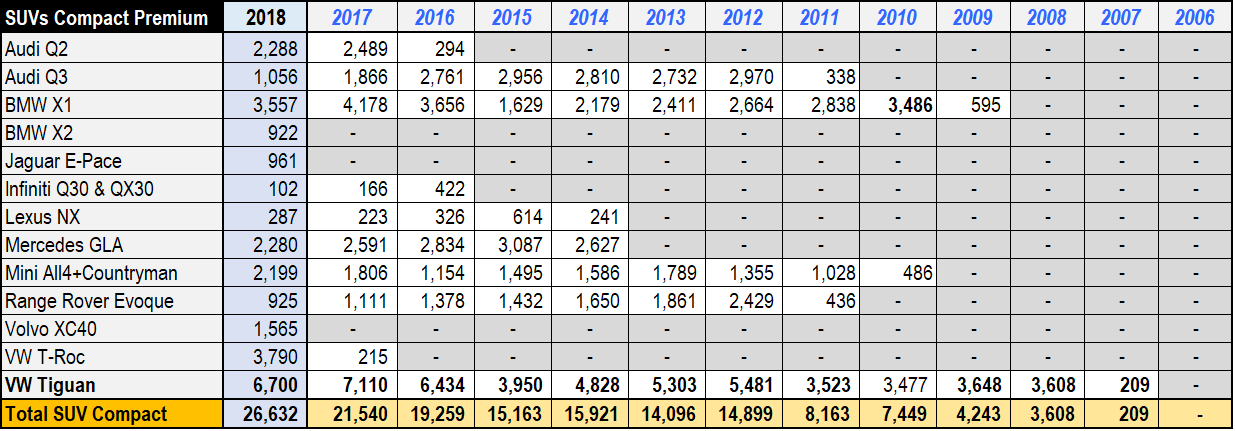

Les ventes de SUVs compacts premium sont en pleine explosion, avec +23.6%. L’offre s’étoffe (X2, E-Pace, T-Roc, XC40) sans mettre les leaders sous pression.

Les ventes de compactes premium restent cependant stable, ce qui permet l’hypothèse suivante: les consommateurs qui passent aux SUVs premium le font plutôt en provenance de marques généralistes, dont les compactes souffrent beaucoup plus.

Exception: Lamborghini décolle

Le Lamborghini Urus séduit et dope les ventes de la marque. Les livraisons de Huracan sont également en hausse.

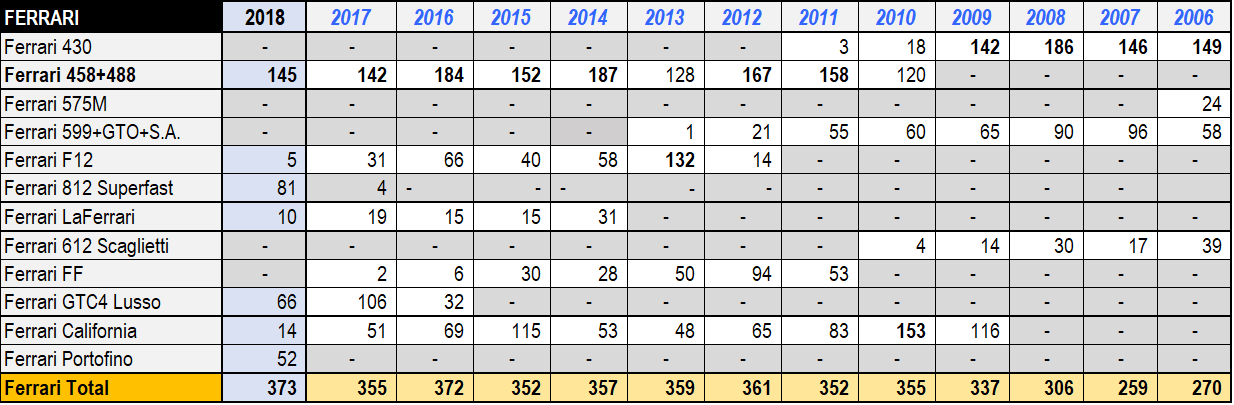

Chez Ferrari, les volumes se maintiennent dans la fourchette historique de ces 8 dernières années.

Les livraisons de McLaren ont atteint 100 voitures, dont 57 720S. C’est un record pour la marque dans le pays qui fait écho aux résultats de vente au niveau mondial.

La Bentley Continental GT s’est toujours bien vendue en Suisse et l’excellente troisième génération le confirme.

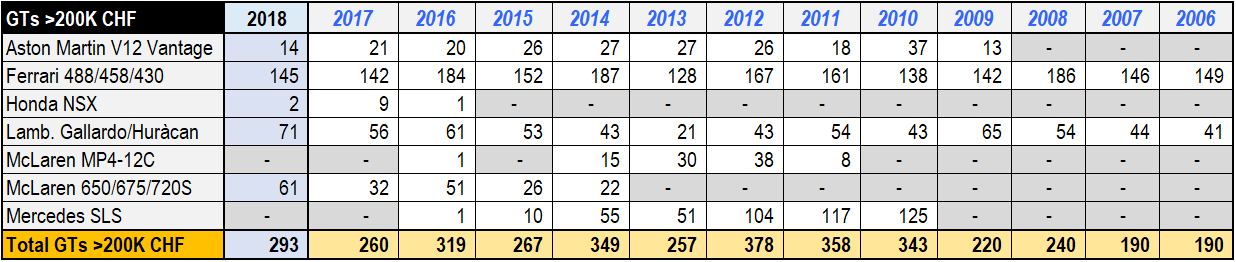

Parmi les GTs un peu plus abordables, la Porsche 911 continue à dominer, démentant les craintes que la suralimentation allait trop dénaturer la Carrera. Les livraisons de Corvette ont plongé, celles de Nissan GT-R sont devenues confidentielles. L’AMG GT se maintient à un excellent niveau, tout comme la SLS avant elle.

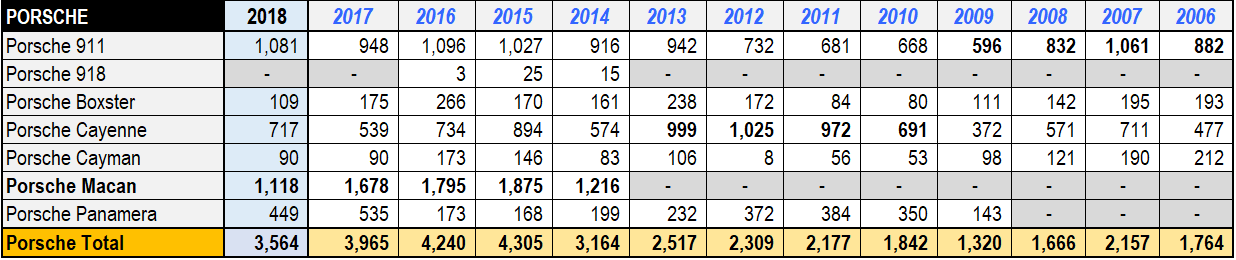

Porsche n’a pourtant pas connu une année brillante avec la digestion du facelift du Macan, combiné aux retards de l’introduction des motorisations conformes aux nouvelles normes.

Dans les hautes sphères des hypercars, 22 voitures sont venues orner des garages suisses: 10 LaFerrari Aperta, 7 Bugatti Chiron et 5 McLaren Senna. La Suisse reste un marché exceptionnel pour la haute couture automobile.

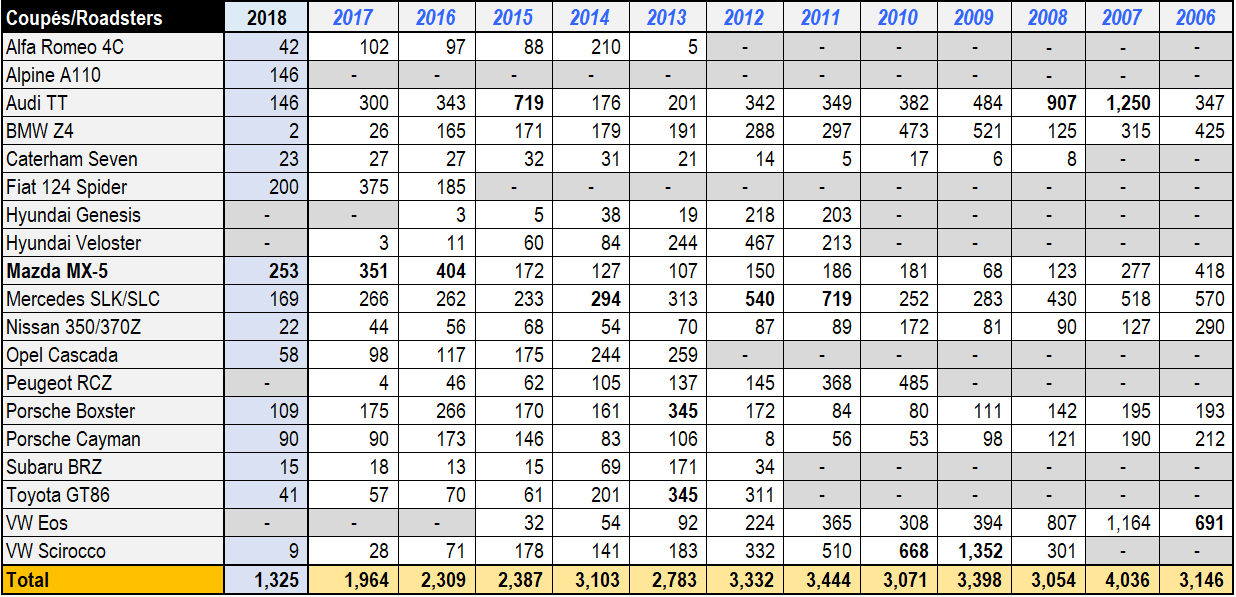

La Suisse n’est pas un marché de coupés et rien ne semble pouvoir changer cette situation: le volume global a chuté d’un facteur 3 en onze ans. Les 146 Alpine A110 livrées font par exemple pale figure face aux 1156 berlinettes livrées en France en 2018.

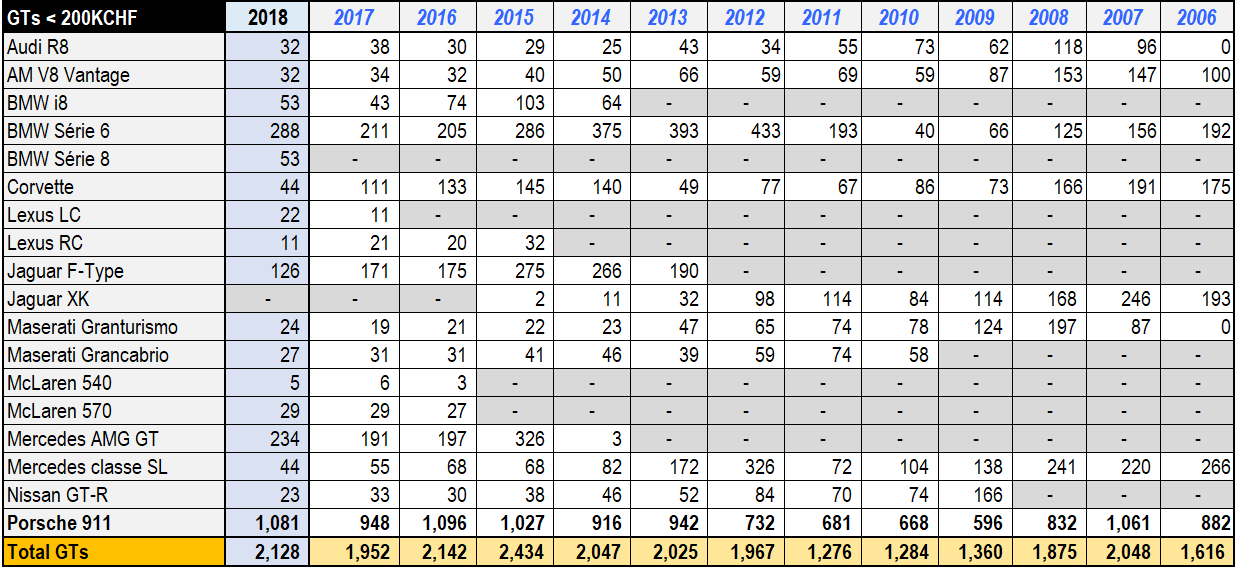

Les muscle cars américaines ont, elles, trouvé une clientèle en Suisse, surtout depuis leur importation officielle. Malgré des prix du carburant globalement stables, les ventes ont décliné de presque moitié par rapport à leur pic de 2012. La comparaison avec les petits coupés et roadsters sportifs comme la Mazda MX-5 ou la Porsche 718 Boxster tourne nettement à l’avantage des américaines.

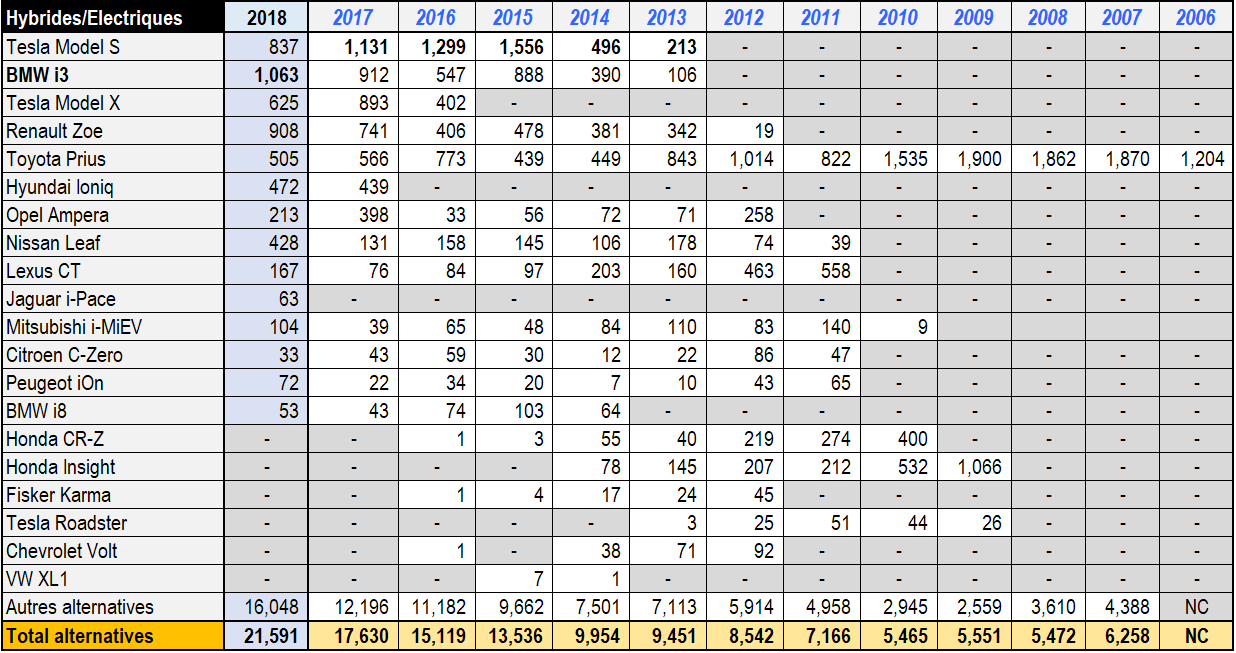

Electriques – avant le Model 3

La voiture électrique la plus vendue en Suisse est la BMW i3. Il est déjà acquis que le Model 3 de Tesla prendra la tête de ce segment encore embryonnaire en 2019: au moins 1398 commandes ont été enregistrées au 5.1.2019 pour notre pays.

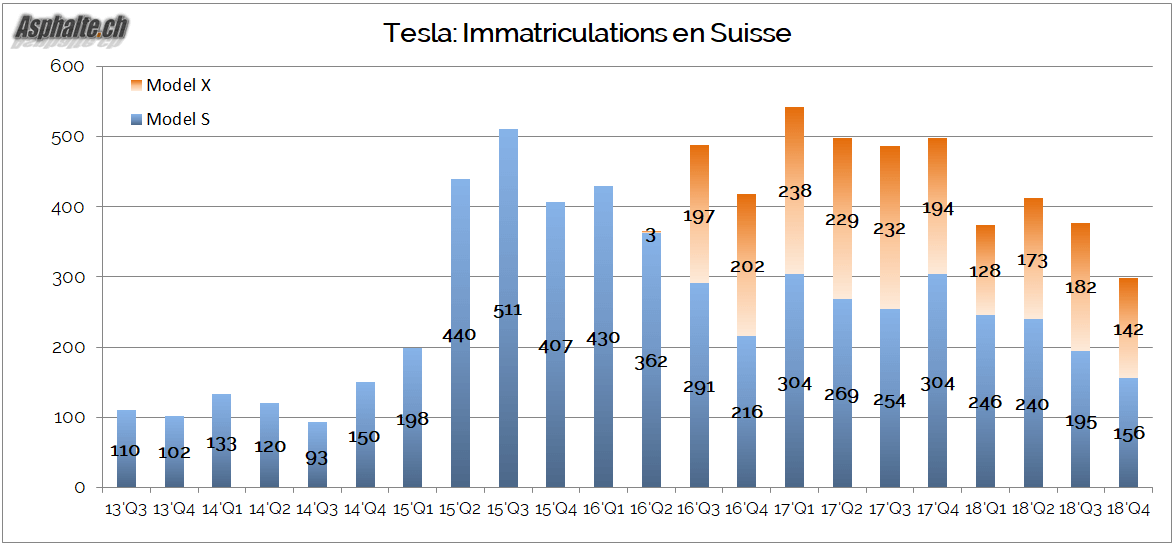

Les ventes de Tesla Model S et Model X sont en baisse de 28% par rapport à 2017, trahissant l’âge de conception de ces véhicules et le réservoir limité de clientèle disposée à faire le choix de l’électrique dans cette gammes de prix. Tesla avait livré 511 Model S au troisième trimestre 2015. Ce chiffre a chuté de 70% au dernier trimestre 2018.

Les ventes de Renault Zoe continuent à croître. Celles de la Nissan Leaf, pourtant leader continental, et de l’Opel Ampera, sont décevantes et sont la preuve empirique du fossé qui sépare l’offre de véhicules électriques des attentes et du pouvoir d’achat des consommateurs. Même en Suisse.

Liens

Le sujet du forum – les articles sur le marché auto suisse – la liste des essais