Des volumes stables et des changements sous-jacents significatifs ont caractérisé 2017.

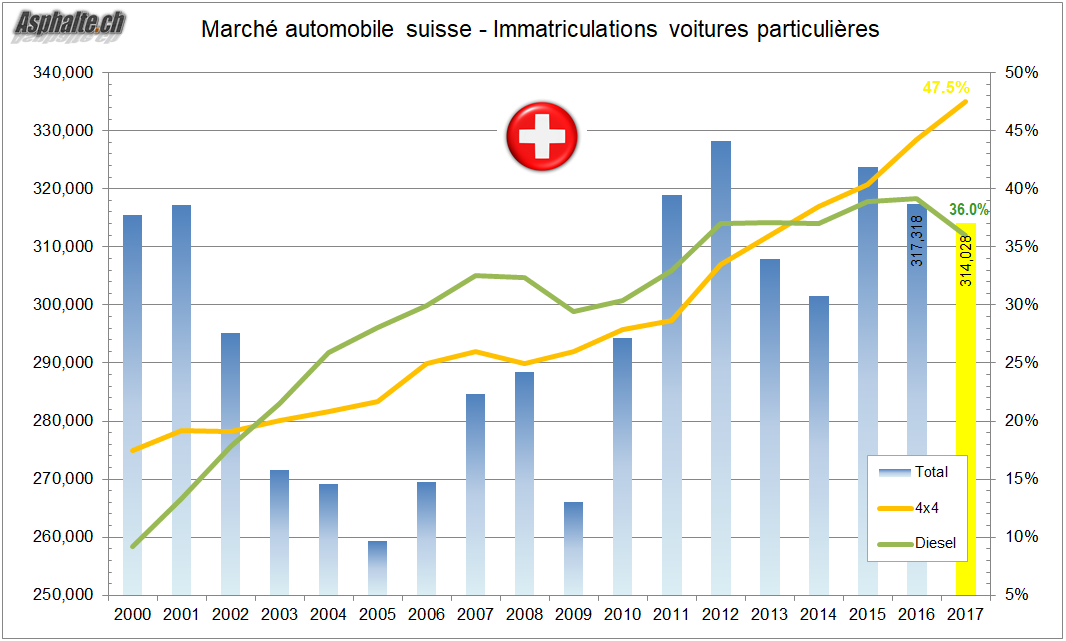

Le marché automobile suisse est resté stable en volume 2017, mais avec des changements sous-jacents importants. Avec une contraction annuelle de 1%, les immatriculations de véhicules particuliers se sont maintenues à un niveau historiquement élevé de 314’028 unités. Cette apparente stabilité cache cependant des évolutions majeures dans la structure du marché.

Dans cette année 2017 post-dieselgate, deux constatations s’imposent. Primo, le groupe VW aura payé un lourd tribut financier (environ 30 milliards) pour ses tricheries sous la forme d’amendes, de campagnes de rappels et de reprises aux Etats-Unis, mais le consommateur global ne lui tient pas rigueur et continue à être attiré par ses produits.

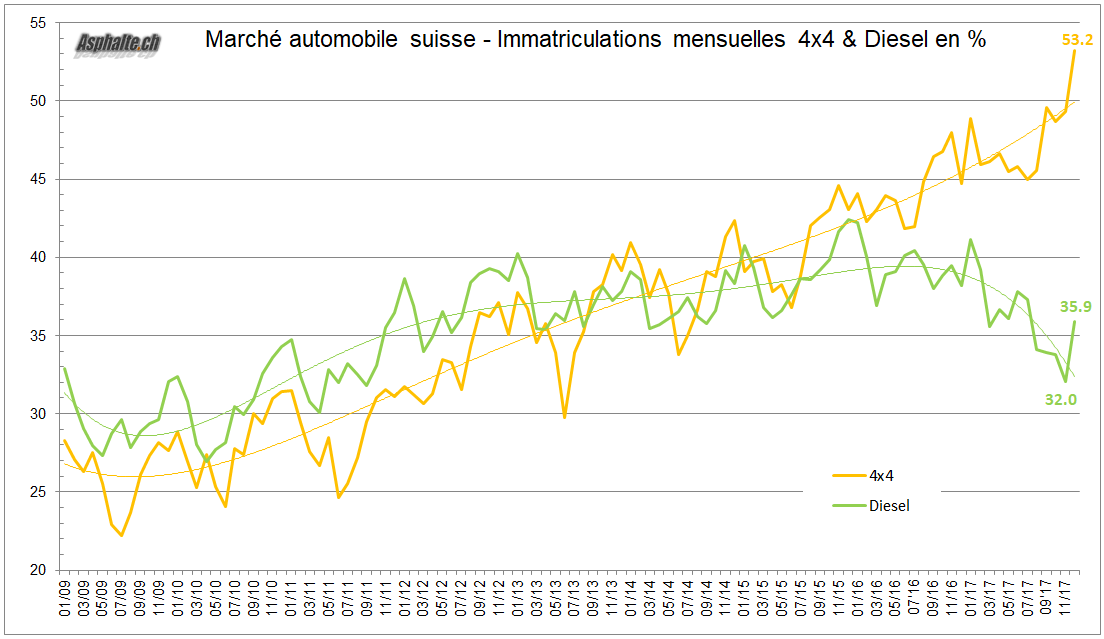

Deuxio, depuis le mois de mars, les immatriculations à neuf de véhicules diesel sont en forte chute dans la plupart des pays européens, Suisse y compris où elles ont chuté de 38% au premier trimestre à 32% en Novembre. Les différences entre marques peuvent être significatives: Audi annonce une part stable à 42%, Volkswagen pointe à 43%, Skoda à 45.7%, et BMW enregistre une chute de 4% à 56%.

Les ventes de véhicules à transmission intégrale ont atteint un niveau historique de 47.5% sur l’année 2017 (avec un pic de 53.2% en décembre), phénomène que l’on peut attribuer pour part à la migration vers les crossovers et SUVs, et d’autre part à la demande des consommateurs pour des voitures perçues comme sûres 365 jours par an, demande qui rencontre une offre produit élargie parmi les marques vedettes.

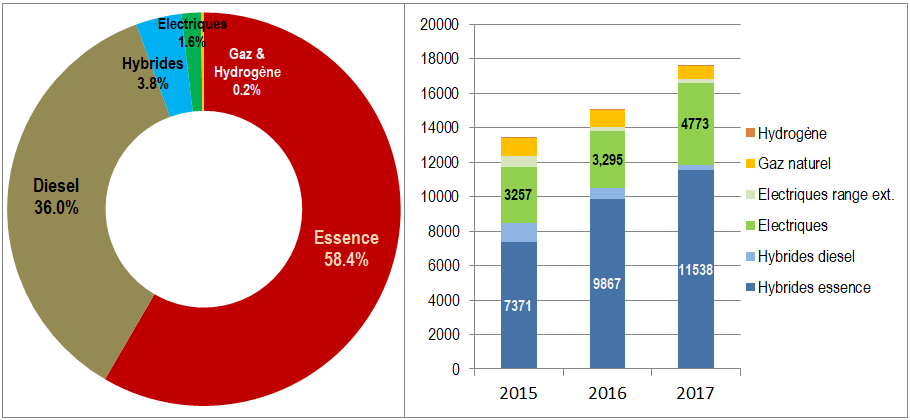

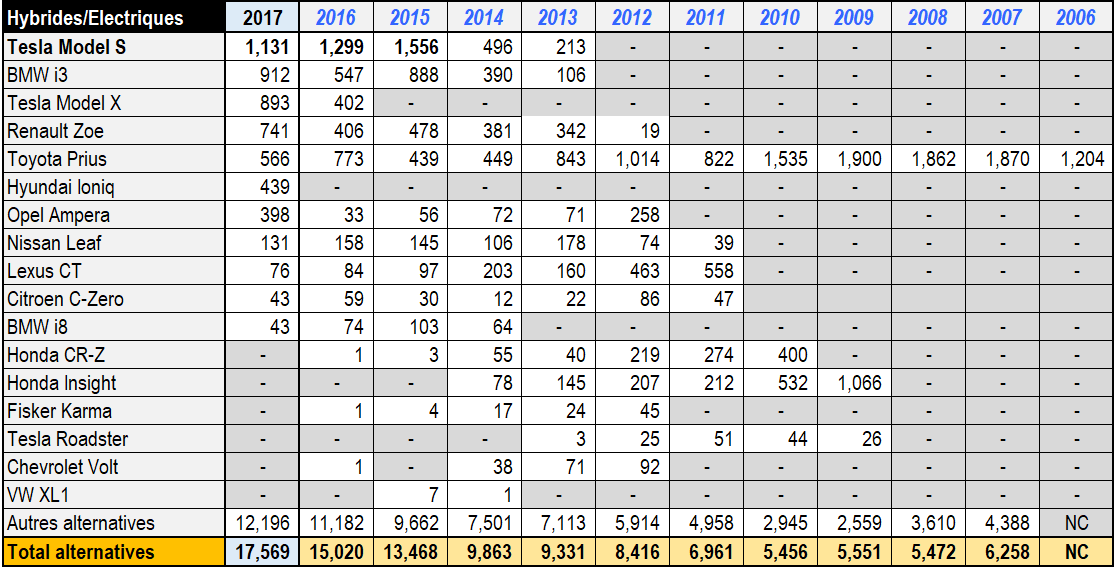

Les ventes de voitures à propulsion dite alternative (principalement hybrides et électriques) ont progressé pour atteindre 5.6% des ventes contre 4.7% en 2016 et 4.2% en 2015. Les hybrides (essence surtout, minoritairement diesel) constituent le 67% de ces volumes, reléguant les électriques à une part de marché de seulement 1.6%. Nous revenons sur le sujet en fin d’article.

Marques: Mercedes au firmament

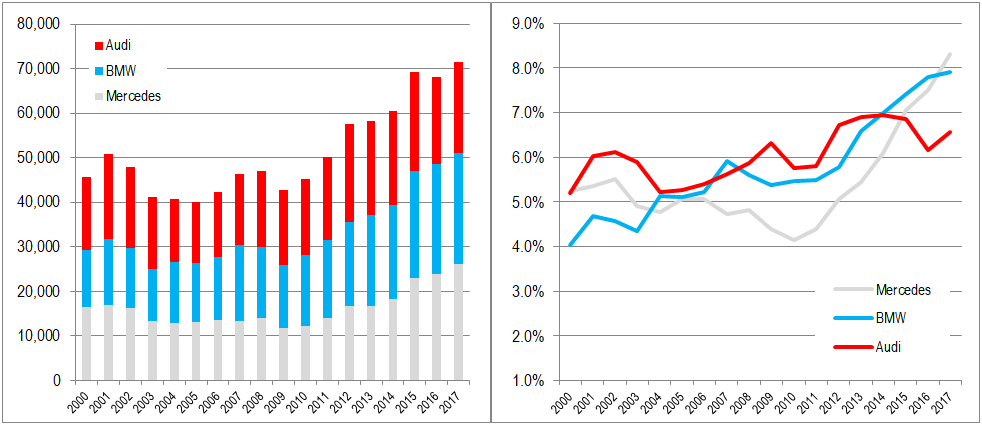

Depuis Avril 2017, Mercedes-Benz est la deuxième marque de Suisse au cumul des ventes des douze mois précédents, et l’avance de la marque à l’étoile sur la marque à l’hélice s’est continuellement creusée jusqu’à la fin de l’année.

Mercedes enregistre une progression de 9.4%, ce qui place la marque confortablement en tête du triumvirat de marques premium allemandes, devant BMW et Audi. La firme de Stuttgart a doublé sa part du marché suisse entre 2010 (4.1%) et 2017 (8.3%). En étudiant les volumes et les parts de marché des trois marques, on constate tout d’abord la forte croissance de leurs ventes combinées depuis 2011 (+40%), coïncidant avec l’abandon du taux plancher entre euro et franc suisse.

Les parts de marché montrent l’envolée de BMW et Mercedes depuis 2011 alors qu’Audi a préféré se concentrer sur la profitabilité plutôt que défendre sa position de #1 du premium avec des rabais et primes trop généreux.

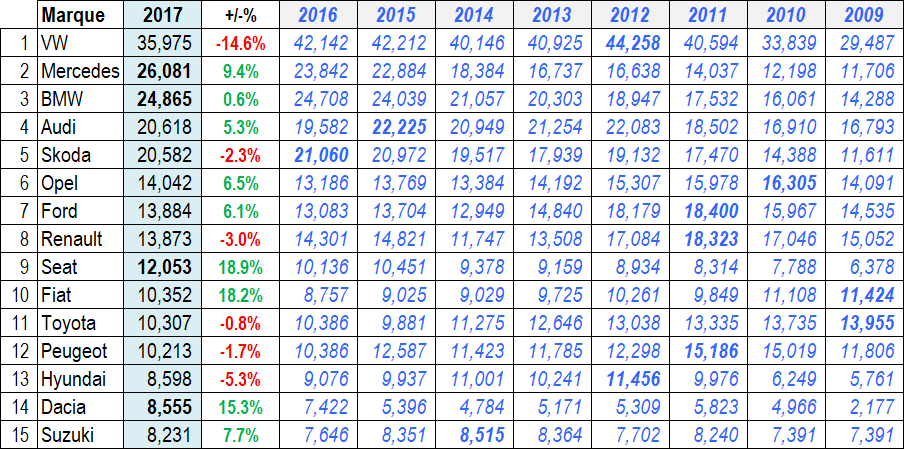

Volkswagen, leader du marché, a souffert en 2017 avec un retrait vertigineux de 14.6%. L’explication est simple: le T-Roc arrive trop tard pour compenser la chute vertigineuse des ventes de Golf, -21% par rapport à 2017 malgré le facelift de la Golf VII. Les ventes de Touran et de Passat se résorbent également (-31% et -27% respectivement), sans doute par effet cyclique. Le Tiguan se vend par contre bien (+11%), preuve que lorsque VW a le produit que le marché demande, la marque reste forte.

Skoda a mieux négocié le virage crossover, le Kodiaq compensant le tassement des ventes de l’Octavia. La marque tchèque voit ses volumes baisser de 2.3%, mais semble bien positionnée avec l’arrivée du Karoq en renfort. On relèvera encore les fortes progressions de deux marques dans le top 10. Seat (+18.9%), grâce à – vous l’aurez deviné – la performance de son crossover Ateca et à l’excellente tenue des ventes de Leon et de monospace Alhambra. Fiat épingle un joli +18.2% où la progression se partage à parts presque égales entre la vieillissante 500 et la nouvelle Tipo.

Alfa Romeo a plus que doublé ses ventes en 2017 (+117.9%) grâce à la première année pleine de ventes de la Giulia, et du lancement du crossover Stelvio qui devient immédiatement le modèle le plus vendu de la gamme en Suisse.

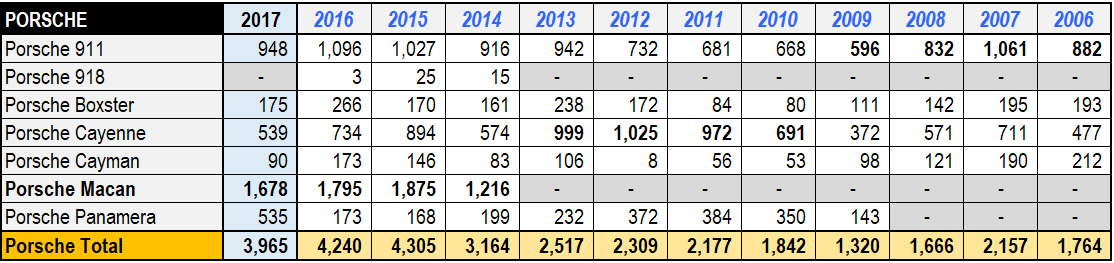

Chez Porsche (-6.5%), un tassement des ventes de Macan avant le facelift de 2018 était attendu.

La nouvelle Panamera est un succès incontestable, dépassant largement les ventes de la précédente génération. Le fléchissement de la 911 est plus singulier, dans la mesure où le portefeuille de la série 991.2 a été complété par les versions GTS.

Maserati progresse de 17.1% à à 917 unités, le Levante réalisant le double des ventes de la Ghibli alors que les ventes des coupés GT sont aussi stables qu’anecdotiques.

Mauvaise année 2017 pour Jaguar en Suisse: -27.7%. Les ventes de F-Pace se sont immédiatement stabilisées alors que les volumes de XE et XF sont en chute libre. Le coupé F-Type est stable, mais à 171 unités seulement. La division sœur Land Rover du groupe JLR ne fait guère mieux avec -10%. On mentionnera encore au passage les contre-performances de Mazda (-22.6%), Honda (-16.8%) et des coréens Kia (-30.0%) et Hyundai (-5.3%), qui supportent toutes le postulat suivant: la plupart des marques généralistes de milieu de gamme souffrent.

Segments: crossovers à toute vapeur

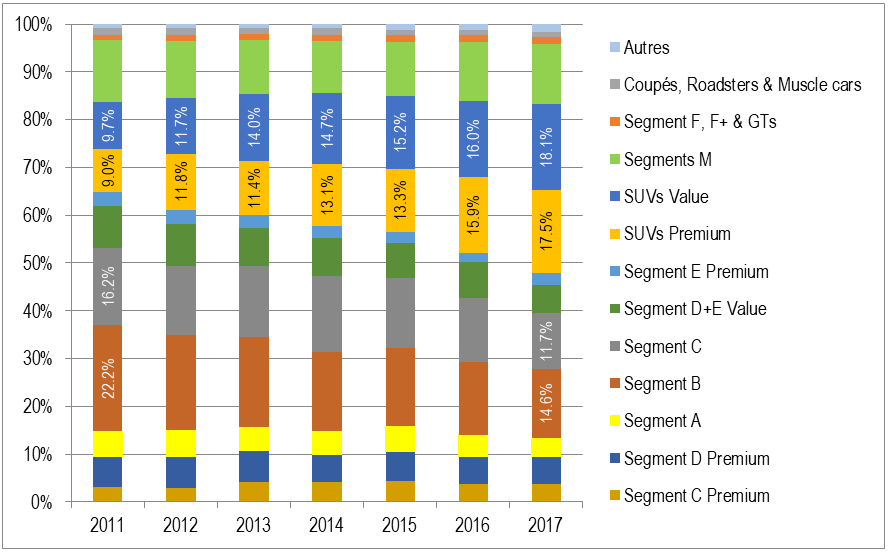

En l’espace de six années, la part des SUVs et crossovers est passée de 18.7% à 34.9% du marché, principalement aux dépens des compactes des segments B & C, mais rognant également les volumes des berlines de plus grands gabarits.

Ce transfert explique pour part la forte progression des véhicules à transmission intégrale, mais ce n’est pas le seul facteur. Chez BMW, les crossovers de la gamme X représentent 38% du volume vendu, mais la part des ventes en transmission intégrale atteint 78%. Chez Audi, la part des modèles Q compte pour 42% des ventes, mais 72% des Audi vendues sont Quattro.

Modèles

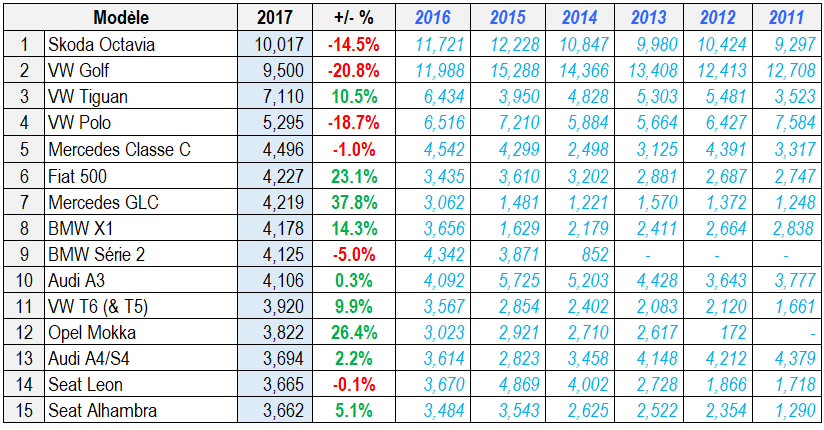

Déjà aux basques de la Golf en 2016, la Skoda Octavia est devenu le premier modèle de Suisse en 2017, malgré une érosion des ventes prévisible dans le cycle du produit.

Ce classement est toutefois volatil du fait de la granularité de l’offre: 49 modèles dépassent les 2000 exemplaires.

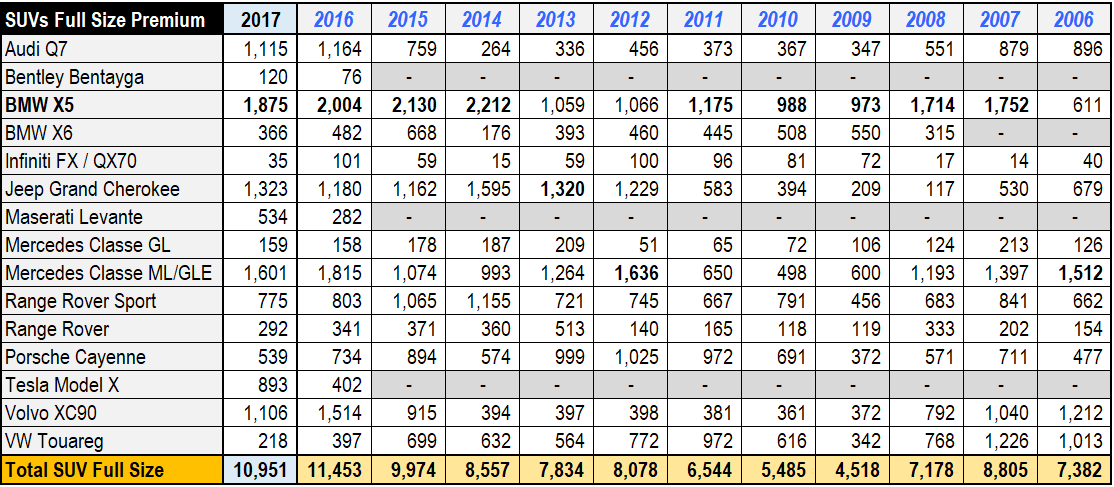

SUVs & Crossovers

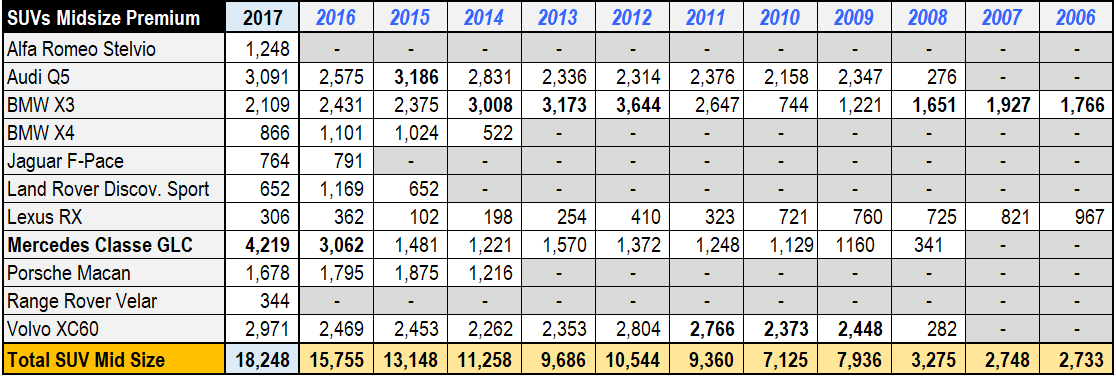

Toujours plus haut. L’appétit des automobilistes suisses pour les crossovers et SUVs semble insatiable, et l’offre élargie des constructeurs ne fait rien pour l’apaiser. Par rapport à 2011, on enregistre +164% dans la catégorie premium compacte, +95% dans les gabarits intermédiaires.

Le nouveau Tiguan cartonne, atteignant des volumes nettement supérieurs à la première génération. Les motorisations phares sont le 2.0 TSI 180ch DSG avec 29% des ventes, suivi du 2.0 TDI SCR 190ch DSG (18%) et du 2.0 TSI 220ch DSG (11.5%).

Le segment fullsize s’est lui aussi développé de 67% depuis 2011, mais a marqué le pas en 2017. Le BMW X5 reste confortablement en tête des ventes de la catégorie par qui les SUVs routiers sont arrivés, et qui désormais semble à maturité.

L’autre composante du marché des crossovers est la foison de modèles plus abordables (notre segmentation en compte 61) qui totalise en 2017 57’188 exemplaires, en hausse de 13.8% par rapport à 2016.

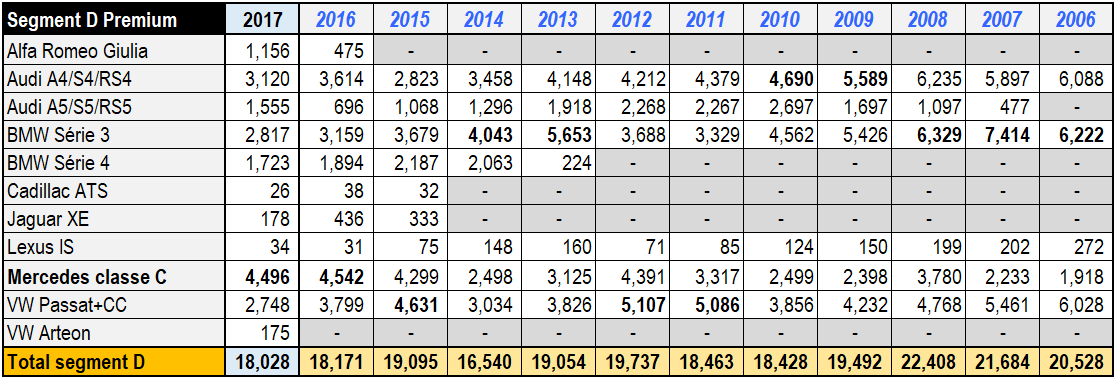

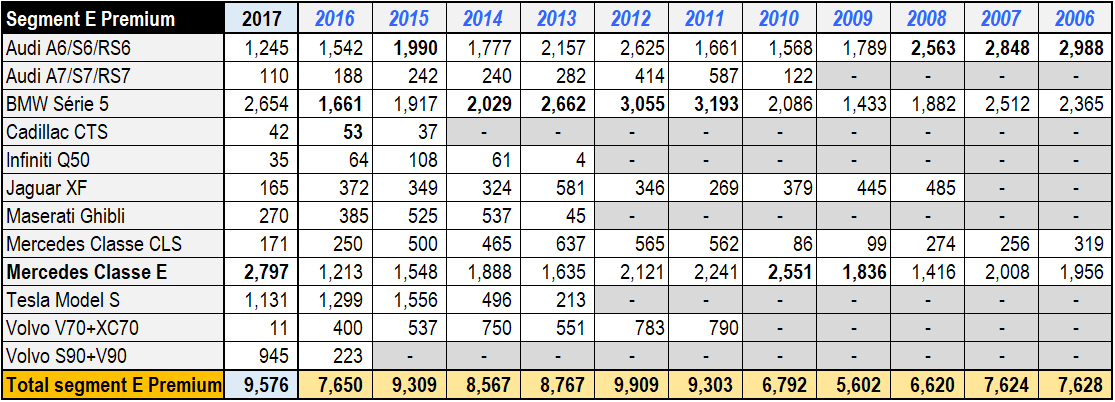

Compactes et berlines premium

Contre toute attente, la croissance des ventes de crossovers premium ne s’est pas – ou plus – faite aux dépens de leurs alter ego au format traditionnel. Les volumes des segments C & D sont stables, et le segment E reprend du terrain perdu les années précédentes.

Une explication possible est la “premiumisation” du marché suisse. Les modèles plus abordables (labellisés “value” dans notre nomenclature) ont plus souffert de la migration vers les crossovers, avec -4.7% dans le segment B, -12.3% dans le segment C, et -19.7% dans les segments D & E. L’hypothèse d’une montée en gamme des consommateurs suisses, soit vers des crossovers, soit vers des marques haut de gamme, semble se vérifier.

Dans le segment D, la Mercedes Classe C reste solide numéro 1 devant l’Audi A4 et la BMW série 3.

Dans la jauge des moins de 5 mètres, les nouvelles Classe E et BMW Série 5 se livrent une lutte serrée, loin devant l’Audi A6 dont le remplacement est attendu en 2018.

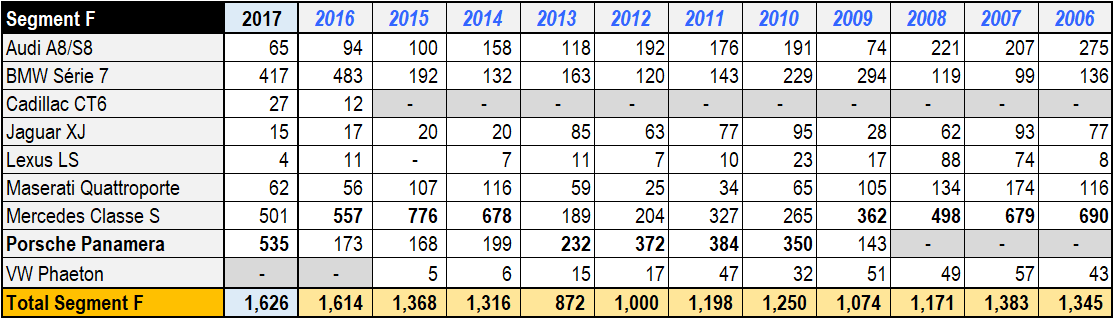

La demande pour les grandes limousines reste historiquement forte, portée par la Porsche Panamera, mais aussi par les Mercedes Classe S et BMW série 7.

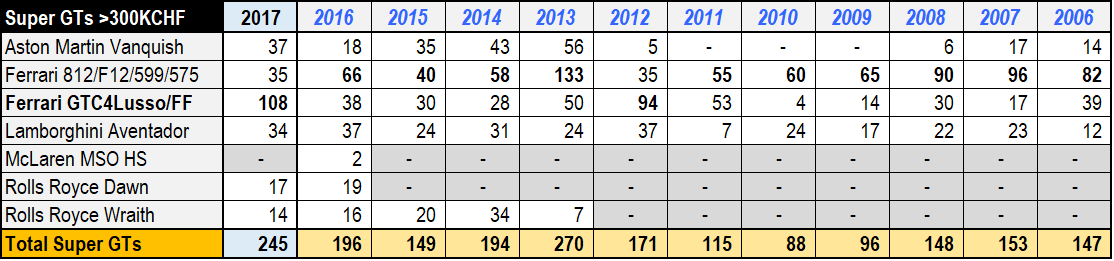

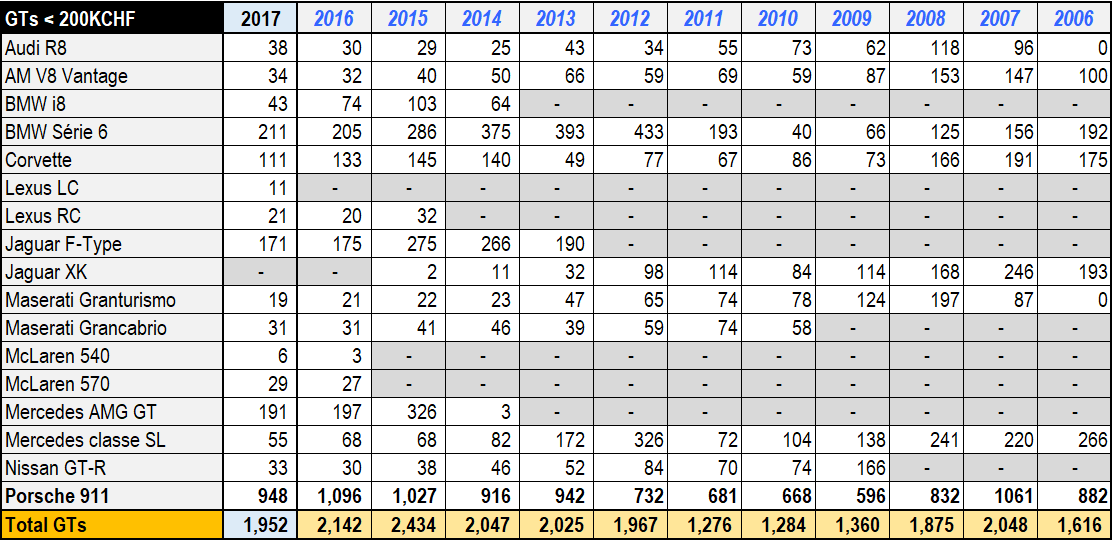

GTs & Supercars

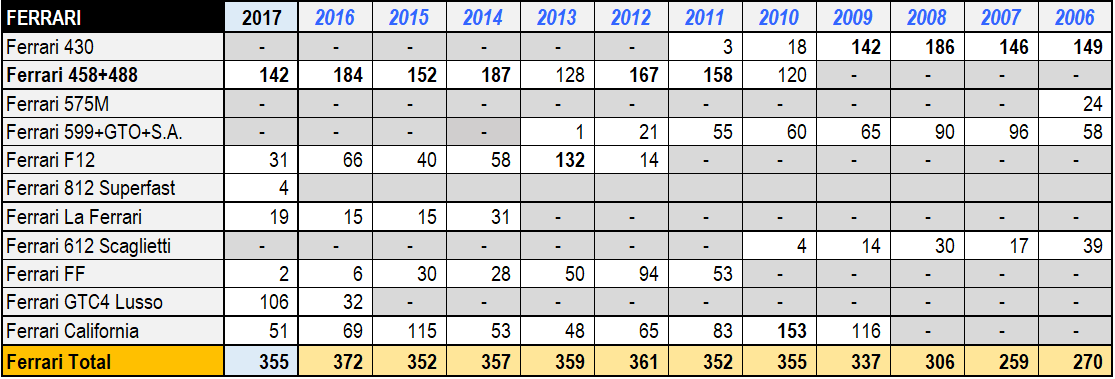

Un des succès marquants de l’année dans les segments prestigieux est la Ferrari GTC4Lusso. Elle fait mieux que la FF lors de sa première année de commercialisation.

Plus généralement, Ferrari a eu des résultats moyens en 2016, en ligne avec les volumes historiques mais en retrait avec la croissance constatée en 2016:

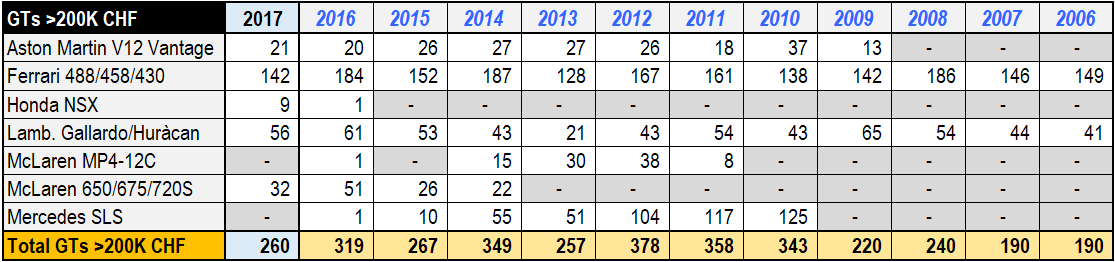

Les 488 GTB et Spider restent confortablement en tête des ventes du segment, loin devant la concurrence de Lamborghini et de McLaren:

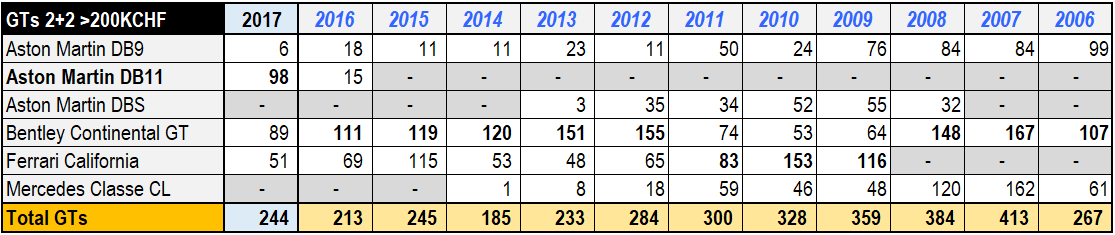

La nouvelle Aston Martin DB11 semble convaincre la clientèle et replace Aston Martin aux niveaux historiques de la DB9. Il sera intéressant d’observer la performance commerciale de la nouvelle Bentley Continental GT en 2018 ainsi que la Ferrari Portofino.

Dans le pré-carré de la Porsche 911, on observe une bonne tenue des ventes de l’AMG GT, alors que le succès de la nouvelle Audi R8 semble très mitigé. La Corvette C7 n’atteindra pas les niveaux enregistrés avec la C6 entre 2006 et 2008. Le développement à suivre en 2018 sera la réception de la nouvelle Aston Martin Vantage et son design très affirmé.

Au firmament de l’automobile, la Suisse continue d’être un îlot exceptionnel. Entre coupé et Aperta, pas moins de 80 Ferrari LaFerrari ont été immatriculées à neuf en Suisse, un chiffre aussi exceptionnel que les 53 Bugatti Veyron ou les 43 Porsche 918. On salue ainsi l’arrivée des deux premières Chiron.

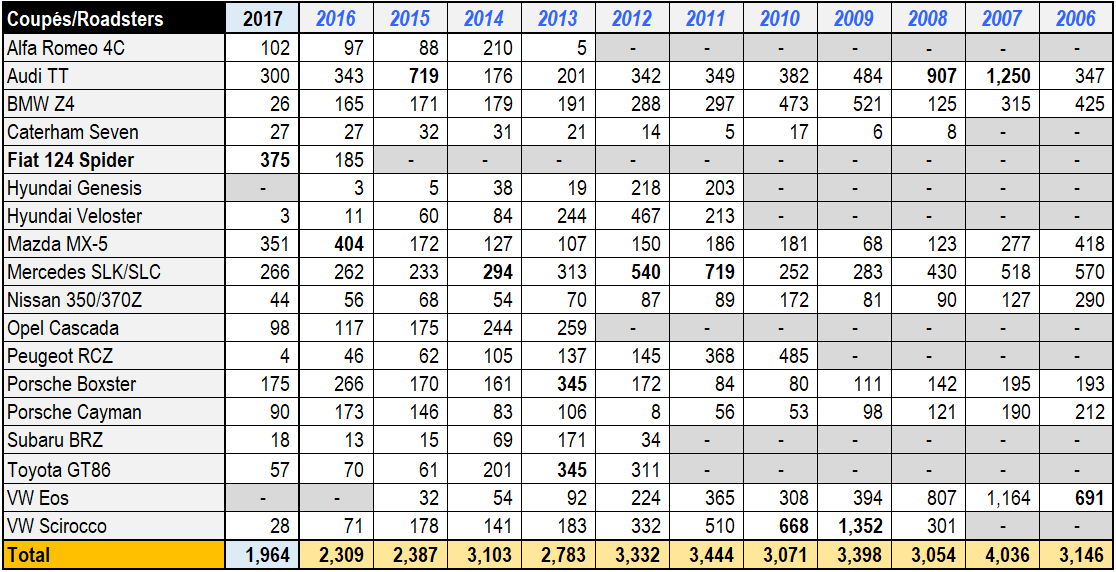

Coupés et Roadsters

La Suisse n’est pas un marché de coupés de milieu de gamme, avec des volumes en baisse constante. Les cousines Fiat 124 Spider et Mazda MX-5 réalisent une jolie performance d’ensemble, qualificatif qu’on ne peut guère donner aux Porsche 718 Cayman et Boxster qui ne font ni mieux ni pire après le re-positionnement des deux modèles et l’adoption du 4 cylindres turbo. Il n’y a pour l’instant pas d’indication que la nouvelle Alpine A110 se démarquera: la petite centaine de Première Edition commandées ne lui permettra peut-être pas de se hisser au niveau atteint par l’Alfa Romeo 4C en 2014 (en termes purement comptables).

C’est en fait du côté du nouveau monde qu’il faut aller chercher le coupé le plus prisé (hors variantes de berlines de masse) de Suisse: la Ford Mustang.

Hybrides et électriques

Pour comprendre l’évolution du marché des voitures à propulsion dite alternative, il faut distinguer deux choses: sa taille, et sa composition. Malgré leur constante progression (encore quasi linéaire), la part des hybrides reste congrue, et celle des électriques minuscule.

Les modèles qui contribuent à cette croissance se divisent en deux classes: les variantes de modèles généralistes à combustion classique, et les modèles dédiés. La première classe domine la seconde à raison de 70% contre 30%.

Sans rentrer dans le débat des raisons de ce lent développement, il est important de relever que les modèles les plus emblématiques, Tesla en tête, ne sont que la pointe émergente d’un petit iceberg qui flotte dans un océan d’hydrocarbures. Aucun élément objectif ne semble indiquer qu’on doit s’attendre à un développement fulgurant dans ce domaine en 2018.

Liens

Le sujet du forum – les articles sur le marché automobile suisse – la liste des essais