Le marché automobile suisse clôt une année 2015 rendue folle par la force du franc.

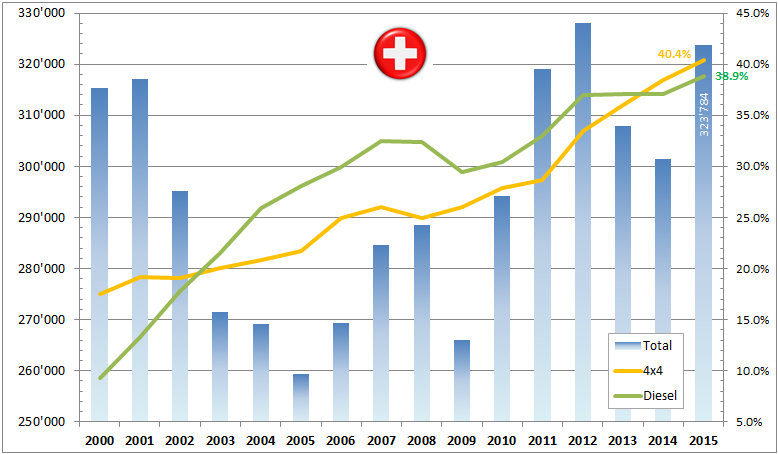

L’abandon le 15 Janvier 2015 du taux de change plancher entre l’euro et le franc suisse aura été un événement déterminant pour l’économie suisse en général, et le marché automobile en particulier. Dopés par un pouvoir d’achat soudainement accru de 20%, les automobilistes suisses se sont rués dans les concessions pour profiter de rabais exceptionnels. Le résultat est une hausse sur l’année de 7.2% à 323’784 voitures immatriculées à neuf, une performance remarquable après le sommet atteint en 2012 et la consolidation qui a suivi.

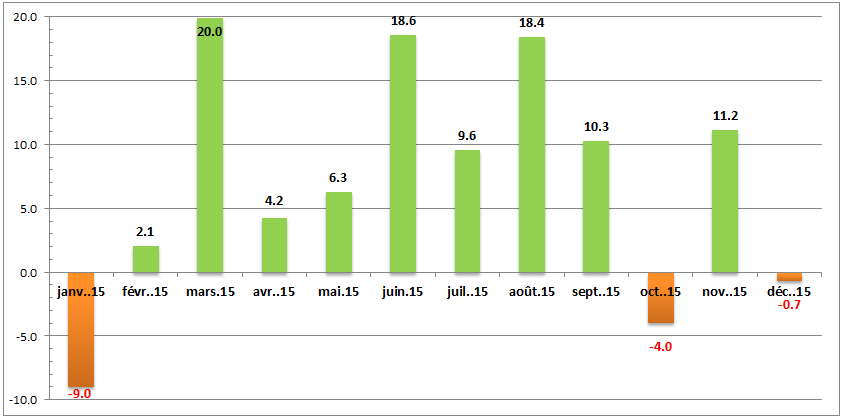

Les hausses mensuelles ont été constrastées: trois mois à près de 20%, trois mois autour de 10%, mais une croissance négative en Décembre, traditionnellement le mois avec les plus forts volumes d’immatriculations. Un pouvoir d’achat fini, la pression du franc fort sur les secteurs d’exportation, la fête ne durera pas indéfiniment. L’abandon du franc fort a provoqué un appel d’air significatif sur l’achat de biens semi-durables, et créé les conditions d’une redistribution des cartes dans le PAH (paysage automobile helvétique).

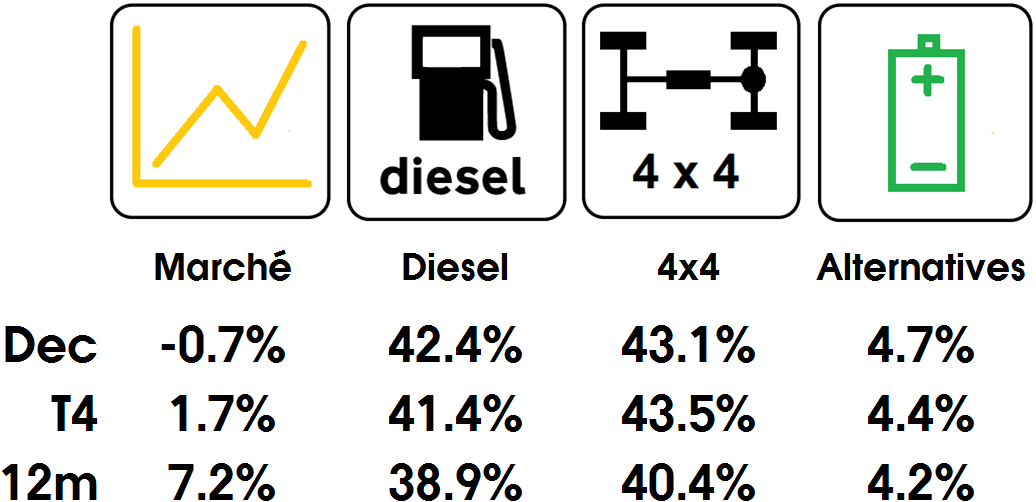

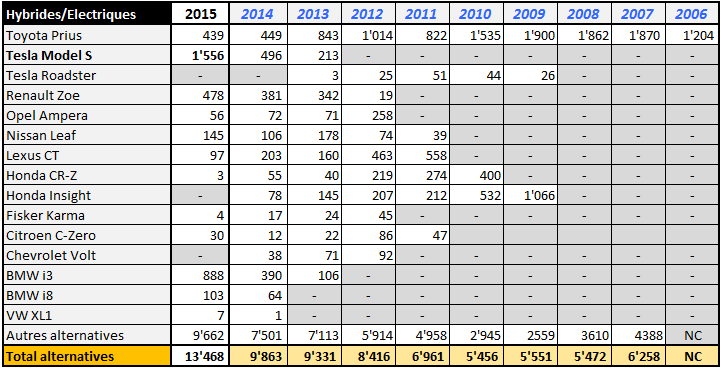

Et qu’ont acheté les suisses ? Des 4×4 et des hybrides ou électriques. L’appétit des helvètes pour les transmissions intégrales paraît insatiable, dépassant désormais les 4 voitures sur 10. Les ventes d’alternatives (hybrides ou électriques) sont en hausse de 36%, mais ne représentent encore que 4.2% du marché. Après trois années de stagnation à 37.0%, les ventes de diesel sont reparties à la hausse, une tendance paradoxable alors que les prix du carburant à la pompe sont en chute libre.

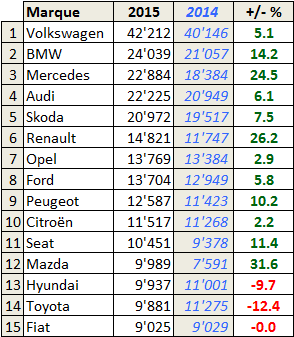

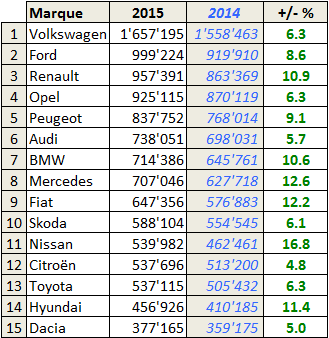

Au classement par marque, les performances sont contrastées. Chez Mazda, les Mazda 2 et le nouveau crossover CX-3 sont les piliers d’une progression de 31.6%. Chez Renault, Kadjar, Clio, Espace et Captur ont été les moteurs d’une croissance de 26.2%. Mercedes a connu une excellente année, prenant la deuxième place du marché premium à Audi. Cette croissance est réalisée aux deux tiers par la nouvelle classe C et les berlines et break coupé CLA. Chez BMW, la croissance est entièrement attribuable à la nouvelle série 2 qui devient, d’une courte tête devant la série 3, le best seller de la marque bavaroise en Suisse. Les trois marques à fort volume du groupe VW, Volkswagen, Audi et Skoda ont limité des dégats. Faiblesse du portefeuille ou défense des marges au sacrifice des parts de marché ? Difficile à dire. Avec, 22’225 nouvelles immatriculations, Audi a réalisé en Suisse un record historique et maintenu ses parts de marché, ce dans l’année de remplacement de l’A4, deuxième au classement des ventes de la marque derrière l’A3. Skoda dépasse pour la première fois les 20’000 unités tandis que Seat passe la barre symbolique des 10’000 unités.

Le franc fort n’a toutefois pas bénéficié à tous. Hyundai (-9.7%), Toyota (-12.4%) et surtout Honda (-25.7%) ont perdu énormément de terrain sur la concurrence européenne. A l’autre extrême du classement, les ventes de Smart ont doublé grâce au lancement des nouvelles fortwo et forfour. Les ventes de Jaguar ont dépassé les 888 unités atteintes en 2013 grâce au lancement de la nouvelle XE.

Modèles: Golf forever ?

La VW Golf reste solidement arrimée en tête du classement des ventes par modèle, mais défend à peine ses parts de marché. Les ventes de Skoda Octavia ont atteint un nouveau pic, installant le modèle à une solide deuxième place, hors d’atteinte de la concurrence. Cependant, la vraie bombe dans ce classement est la BMW série 2. Grâce aux versions Active Tourer et Gran Tourer, le monospace devient la nouvelle vedette de la gamme BMW en Suisse.

On note également que les six modèles les plus vendus proviennent tous du groupe Volkswagen. Les 4 marques importées par le groupe AMAG détiennent ainsi 29.6% des parts de marché.

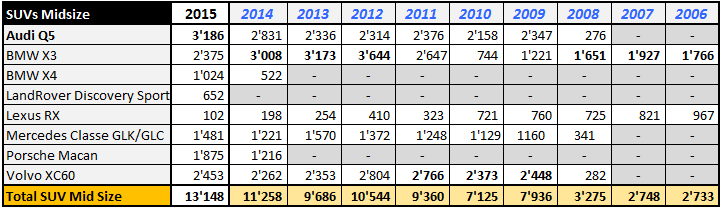

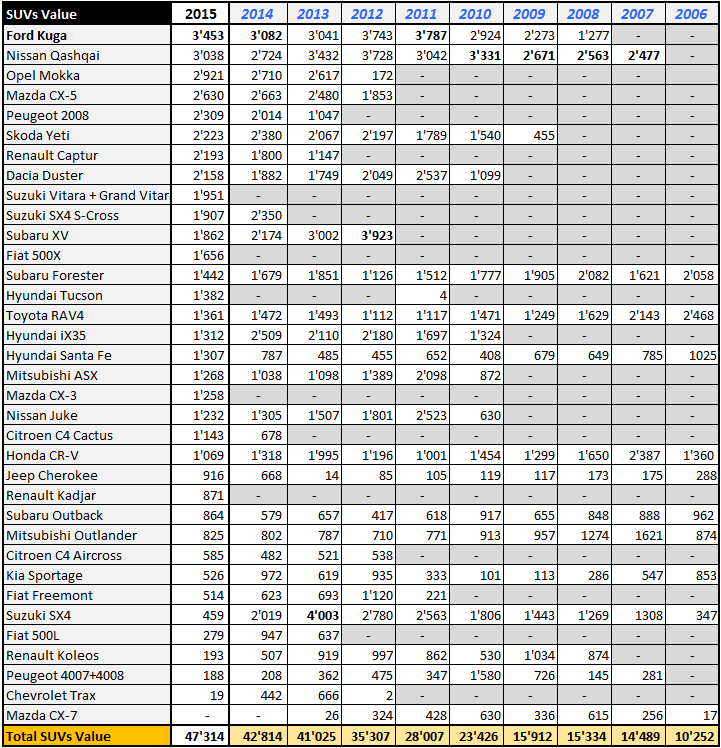

Avec une tendance affirmée vers les transmissions intégrales et un environnement fortement promotionel dû à la force du franc, il était logique de s’attendre à une bonne performance des SUVs premium, mais les chiffres ne confirment pas entièrement cette hypothèse. Les volumes progressent de 7.1%, juste en ligne avec la croissance du marché (7.2%), alors que le nombre de 4×4 vendues a progressé de 12.6%.

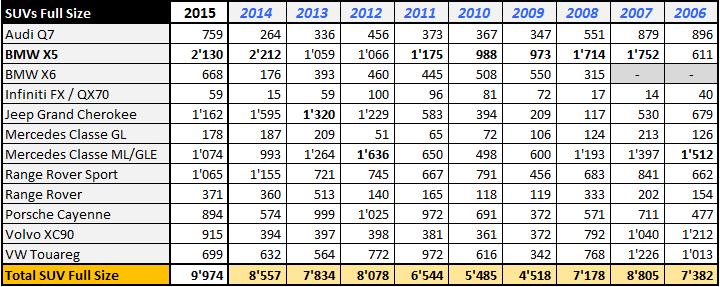

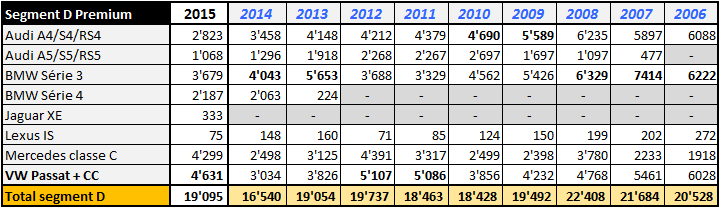

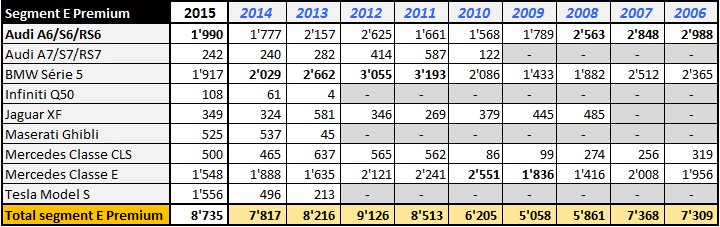

Les ventes de SUVs abordables (tableau “SUV Value” en fin d’article) ont progressé de 10%, mais une part moindre de ces SUVs et crossovers sont livrés en transmission intégrale. Le reste de la croissance des ventes de 4×4 en Suisse est donc à aller chercher du côté des berlines premium des segments C (+14.9%), D (+15.4%) & E (+11.7%).

Alternatives: le décollage ?

Les ventes d’hybrides et électriques ont atteint 4.2% du volume total en 2015, contre 3.3% en 2014, soit une augmentation de 36.6%.

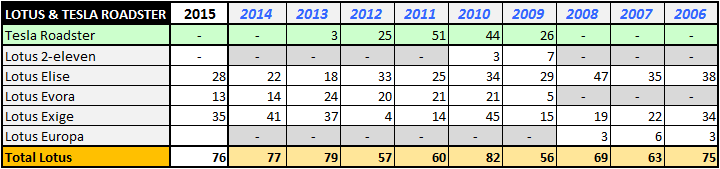

Un des contributeurs à cette croissance est le décollage des ventes de Tesla Model S, mais ce n’est pas le seul. Les ventes d’hybrides et électriques dérivées de modèles conventionnels ont crû de 28.8%. Porsche Suisse a par exemple communiqué que 1 Cayenne vendu sur 5 est un S E Hybrid, ce qui représente environ 180 véhicules. Les immatriculations de BMW i3 ont à nouveau doublé, enterrant celles de Nissan Leaf.

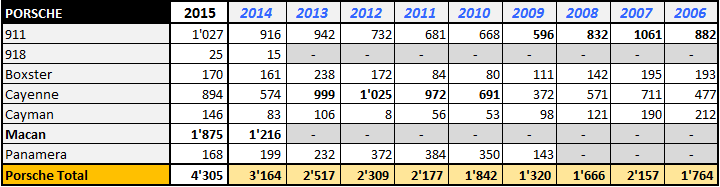

Porsche: des SUVs et des GTs

Les immatriculations à neuf de Porsche en Suisse ont progressé de 36%, propulsées par le Macan et la bonne tenue de la 911 et du Cayenne. Modeste rebond du côté du Cayman, probablement grâce aux livraisons de l’affriolant GT4.

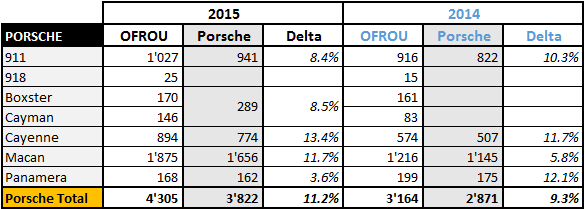

Les ventes de Porsche en Suisse entre-ouvrent une lucarne sur les importations directes. Largement freinées par l’imposition de la taxe CO2 depuis juillet 2012, elles représentent malgré tout plus de 10% des ventes de Porsche neuves en Suisse, et ce chiffre n’est pas en diminution:

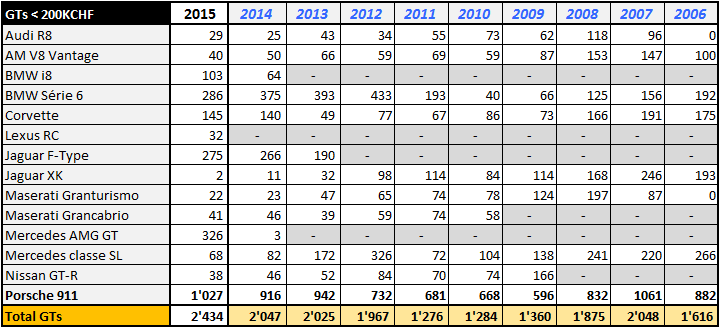

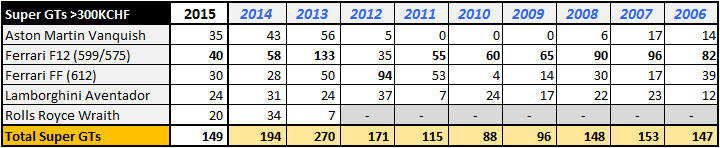

La 911 reste intouchable dans son segment, dépassant à nouveau la barre des 1000 exemplaires atteinte en 2007, avant la crise des subprimes. La Mercedes AMG GT réalise une excellente performance avec 326 exemplaires livrés, le triple des livraisons réalisées par BMW avec l’i8 et le signe que la clientèle demeure attachée – pour l’instant du moins – à une définition traditionnelle du Grand Tourisme.

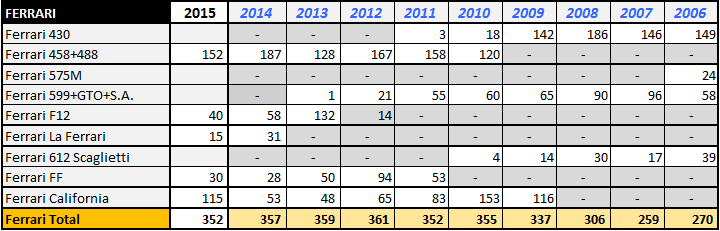

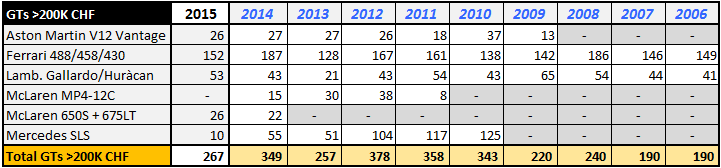

Ferrari leader stable

Les volumes d’immatriculations de Ferrari restent stables grâce à la régularité métronomique des cycles de remplacement. L’année 2015 a été portée par la nouvelle California T et les premières livraisons de 488.

Lamborghini Huracan, McLaren 650S, des concurrentes valeureuses à la Ferrari 458/488. La berlinette V8 domine aisément son segment, malgré une transition de modèle. Les ventes de McLaren demeurent moroses, malgré une offre élargie avec la 675 LT (seulement 5 voitures immatriculées en 2015).

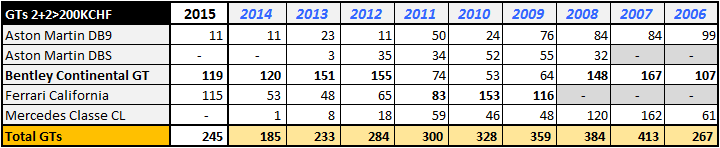

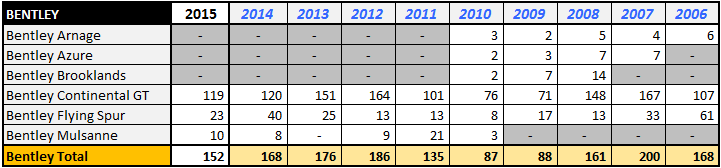

Les ventes de California ont repris de l’altitude avec le lancement de la California T turbocompressée. La Bentley Continental GT affiche une excellente constance dans la durée. Contre toute attente, les ventes de Ferrari F12 égalent à peine celles de 599 GTB sur les 3 premières années de commercialisation.

Un dernier coup d’oeil aux ventes d’hypercar en Suisse. Entre 17 McLaren P1, 40 Porsche 918 Spyder et 46 Ferrari LaFerrari, plus de 100 voitures immatriculées en deux ans. La performance illustre les attributs uniques du marché suisse en termes d’automobile d’exception.

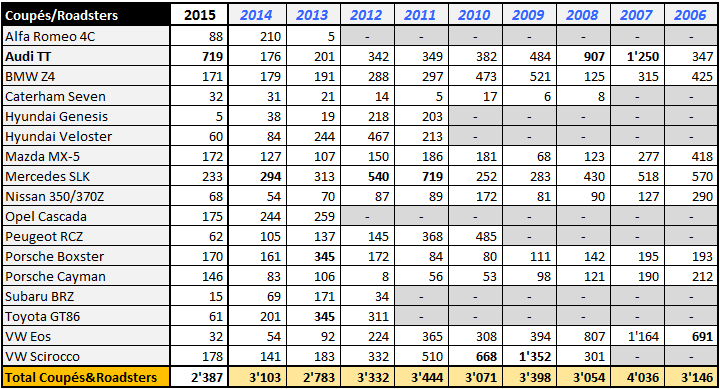

Coupés et américaines

Les coupés se vendent mal en Suisse, et la tendance ne s’améliore guère. L’Audi TT de 3ème génération ne semble pas destiné à égaler les volumes de la 2ème génération. Les Toyota GT86 et Subaru BRZ, jadis l’objet d’un buzz soutenu, n’ont pas trouvé d’écho durable auprès de la clientèle suisse.

Ailleurs en Europe

Le marché automobile européen a joui d’une forte croissance en 2015, affichant +9.3% à 13,7 millions de véhicules vendus et retrouvant ainsi son niveau de 2010. Les ravages de la crise de la dette sur les marchés sud-européens ne sont donc pas entièrement réparés, malgré des progressions significatives: Espagne (+20.9%), Italie (+15.8%), France (+6.8%). Le Royaume Uni (+6.3%) et l’Allemagne (+5.6%) continuent à afficher une belle robustesse. Dans ce climat favorable, toutes les marques principales affichent des volumes en croissance:

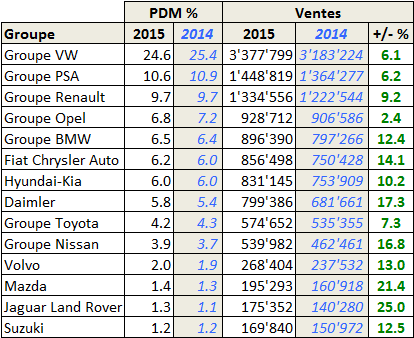

Ces chiffres présentent des similitudes et des différences avec la Suisse. Du côté des similitudes, on relève la domination de Volkswagen, et la contre performance d’Audi face à BMW et Mercedes. Le classement des marques premium Audi, BMW et Mercedes aux 6, 7 & 8ème rangs représente une différence notable avec le cocon helvétique où ces marques se battent pour le podium. Et paradoxalement, Skoda, constructeur de voitures ciblant un rapport prestations/prix serré, est moins compétitif en Europe qu’il ne l’est en Suisse.

Les groupes Volkswagen, Peugeot Citroën, Opel et Toyota ont perdu des parts de marché en Europe en 2015. Les conditions favorables ont plutôt profité aux challengers qu’aux leaders. Une redistribution des cartes dans un marché qui reste convalescent, 11.6% sous le volume de 15.5 millions atteint en 2007 avant la crise des subprimes et la crise de la dette. Cet écart ne sera pas comblé en 2016. Les prévisions de croissance des constructeurs sont prudentes, avec une projection de croissance à +2% (source ACEA).

Annexes

SUVs Value

Aston Martin

Bentley

Lamborghini

Lotus

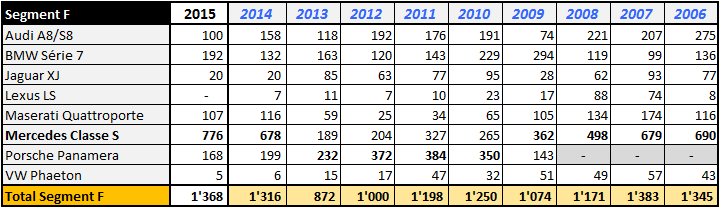

Berlines Segment F

Liens

Le sujet du forum – les articles sur le marché auto suisse – la liste alphabétique des essais