Le marché automobile suisse a connu une année de saine consolidation en 2013.

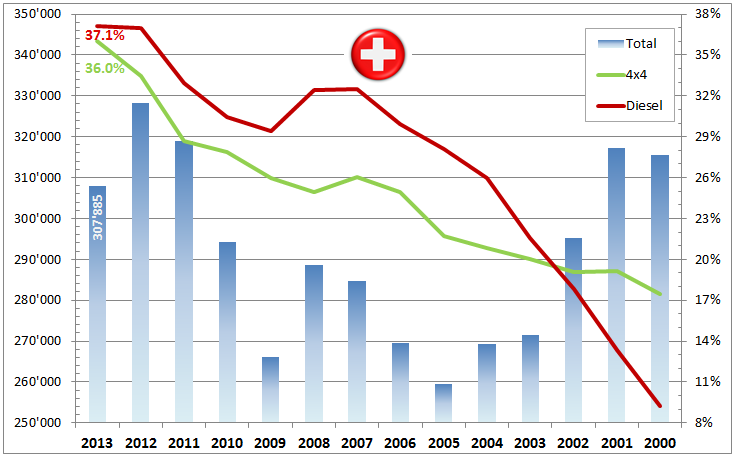

Le marché automobile suisse termine l’année sur un volume de 307’885 voitures immatriculées à neuf, soit 6.2% de moins qu’en 2012.

La part des motorisations diesel marque un plateau à 37.1%, alors que l’appétit des helvètes pour les transmissions intégrales – déjà champions européens dans le domaine – semble insatiable.

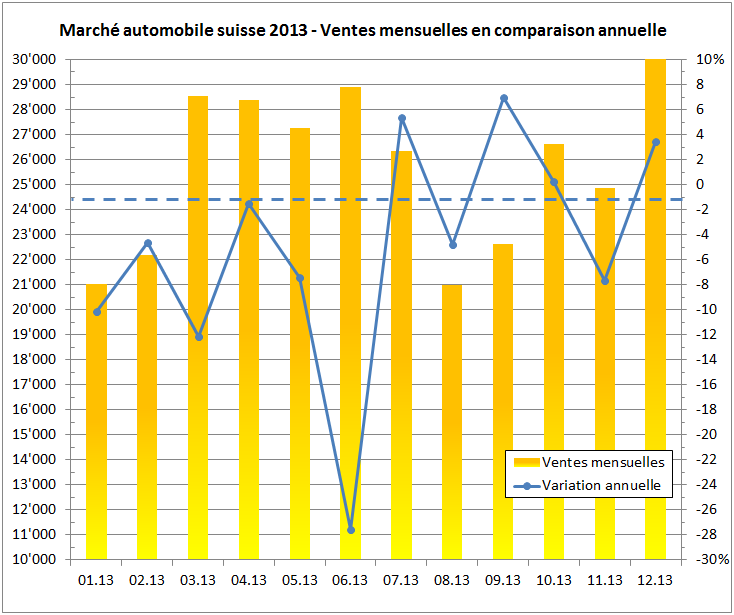

En observant l’évolution des ventes mensuelles, l’année 2013 a connu un premier semestre médiocre, couronné par un mois de juin exécrable (-27.6%), suivi d’une reprise relative au second semestre. A la fin juin, la contraction cumulée était de -11.8% par rapport au premier semestre 2012. L’année se termine à -6.2%.

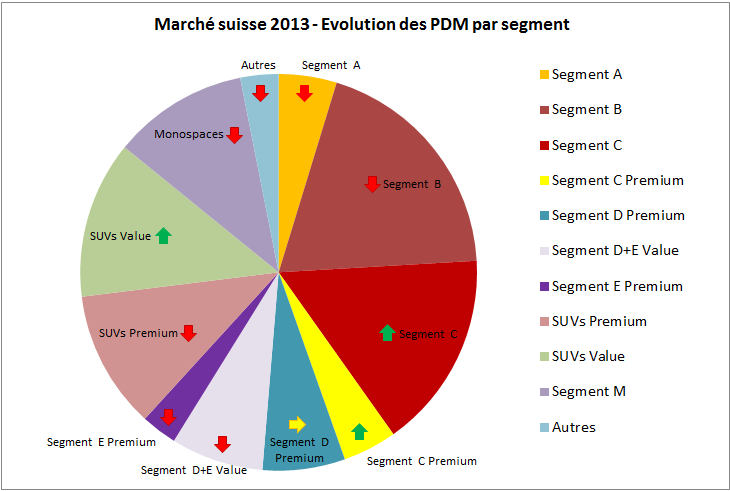

Les catégories porteuses sont le segment C (ex: VW Golf/Opel Astra/Ford Focus), le segment C Premium (ex: Audi A3, BMW Série 1, Mercedes Classe A) et les SUVs “Value”, soit tous les SUVs qui ne sont pas produits par les marques de luxe. Tous les autres segments stagnent ou perdent des parts de marché.

Marques & modèles vedettes

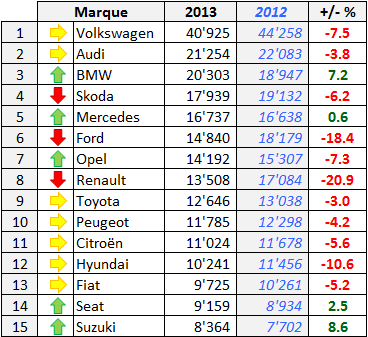

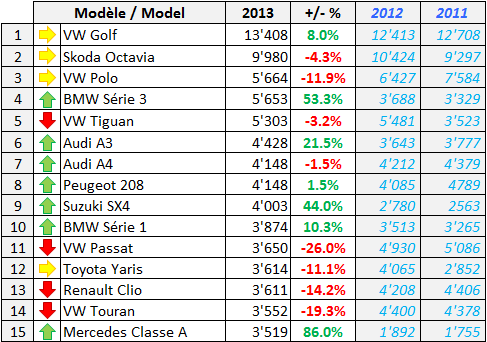

Dans ce marché en phase de consolidation, les 15 marques les plus importantes ont connu des résultats contrastés. Le leader incontesté, Volkswagen, voit sa part de marché s’éroder de 13.5 à 13.3%, mais l’ensemble des marques du groupe VW (Audi, Bentley, Bugatti, Lamborghini, Porsche, Seat, Skoda, Volkswagen) maintient sa part du marché suisse à 29.9%, contre 29.6% en 2012.

BMW réalise une performance remarquable avec une croissance de 7.2%, grâce à l’excellente réception de la nouvelle série 3/4 et un portefeuille par ailleurs solide (série 1, X3, série 5 et X1 dans cet ordre). Chez Audi, l’A4 veillissante résiste honorablement (-2%), la nouvelle A3 se vend très bien, mais ces deux modèles ne compensent que partiellement la contraction des ventes de l’A6 (-18%), du Q3 (-8%) et de la gamme A5 (-15%). Mercedes surfe sur le succès de la nouvelle classe A (+86%), venant ainsi compenser (en unités) le tassement des ventes d’une classe C en fin de vie (-29%), de la classe E (-23%) et du ML (-23%).

Dénominateur commun à tous les marchés, les généralistes souffrent plus du tassement des ventes que le trio de marques allemandes premiums, à l’image de Ford (-18.9%) ou Renault (-20.9%). La marque au losange était numéro 2 du marché helvétique en 2010 et 5.8% de parts de marché, elle a dégringolé en trois années à la huitième place (PDM 2013: 4.4%). Pour Skoda, 2013 fut une année de transition majeure avec le renouvellement de l’Octavia, son fer de lance, mais le reste de la gamme est en net fléchissement (Fabia -18%, Yeti -6%, Superb – 21%).

Au classement des ventes par modèles, les ventes de la VW Golf 7 repartent à la hausse, alors que celles de sa cadette Polo déclinent plus vite que le segment B dans son ensemble. La Suzuki SX4 fait un bon en avant, aidés par les ventes de la version Cross.

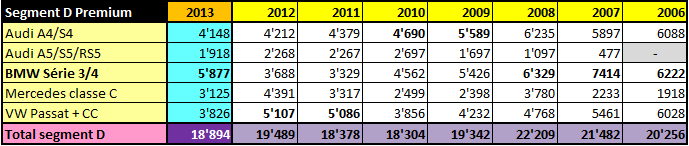

Berlines segments C, D & E Premium

On se bouscule chez les compactes premium ! Les 3 constructeurs allemands ont des produits nouveaux ou récents qui donnent de la vigueur à la catégorie. Les ventes devraient continuer à être robustes avec le lancement commercial de la berline A3, la série 2 chez BMW et un raccourcissement des délais de livraison de la classe A de Mercedes.

En des temps où les SUVs n’avaient pas la même pénétration de marché, la BMW série 3 s’était mieux vendue en termes absolus, mais le succès de la nouvelle BMW série 3 ne peut être remis en doute. BMW bénéficie de la faiblesse relative de la classe C de Mercedes (dont le nouveau modèle W205 est déjà annoncé) et la fin de vie des gammes Audi A4 & A5 qui ne tarderont pas à être remplacées également.

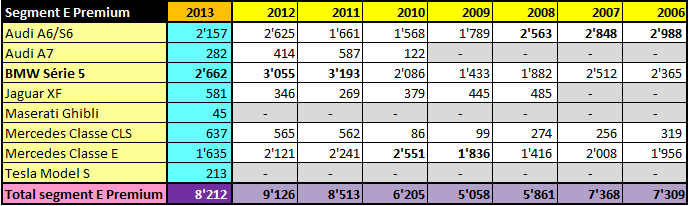

Une taille au-dessus, la série 5 de BMW reste en tête du classement des ventes, alors que la nouvelle Audi A6 ne semble pas avoir le succès attendu. La Jaguar XF contribue pour plus de la moitié aux +74.2% de croissance de Jaguar en Suisse, l’autre vecteur de croissance étant le roadster F-Type. Les livraisons de Tesla Model S prennent progressivement de l’ampleur, sachant que la toute première voiture a été immatriculée au mois de Juin 2013.

S’il est encore tôt pour juger du succès de la Maserati Ghibli, pourtant affichée à des tarifs agressifs, la nouvelle Quattroporte ne semble guère plaire à la clientèle helvétique. Les ventes de Jaguar XJ se maintiennent, la nouvelle motorisation V6 3.0 S/C couplée à la transmission intégrale y contribue probablement.

SUVs

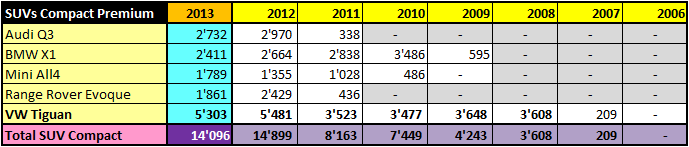

Les SUVs compacts premium sont-ils parvenus à l’équilibre ? Après plusieurs années de forte croissance, on serait tenté de le croire. L’entrée de Mercedes dans le segment avec le GLA sera intéressante à suivre en 2014.

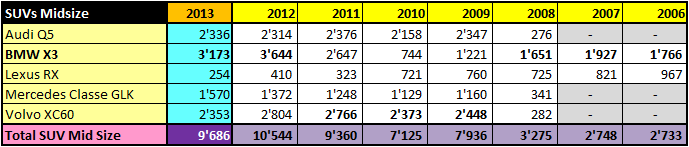

Une taille au-dessus, le BMW X3 maintient un leadership confortable. Si l’on prend pour guide le succès du Cayenne, l’arrivée du Porsche Macan pourrait faire un tabac, même si son tarif ne le mettra pas à portée de toutes les bourses.

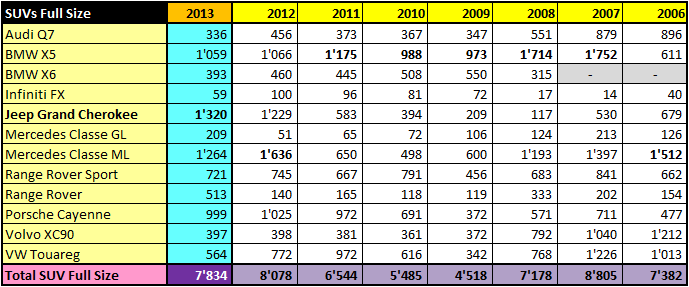

Le Jeep Grand Cherokee damne le pion à BMW et Porsche et devient ainsi le SUV Full Size le plus vendu de Suisse.

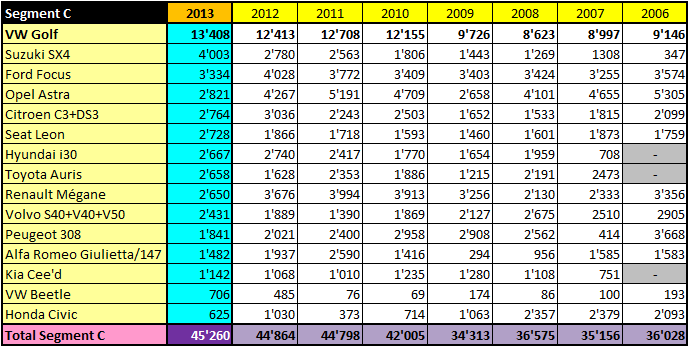

Segments B & C: en bas et en haut

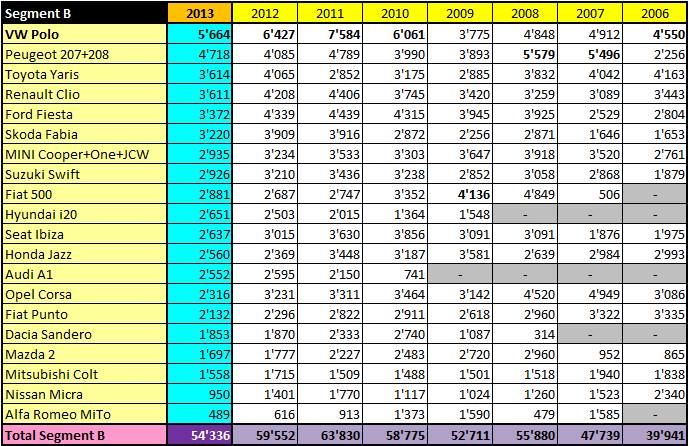

Ces deux catégories ne sont pas les plus glamour du paysage automobile, mais elle représentent près du tiers des nouvelles immatriculations. Le segment B des petites compactes a perdu 1.5% de part de marché en une année, c’est beaucoup. Les Peugeot 207/208 se vendent bien, mais les ventes de la plupart des autres modèles à fort volume se tassent.

A contrario, la taille au-dessus – le segment C – a gagné 0.7% de parts de marché, avec des résultats contrastés entre de fortes hausses chez VW (la Golf) et Suzuki, et des baisses conséquentes chez Ford et Opel. La nouvelle Seat Leon semble prometteuse.

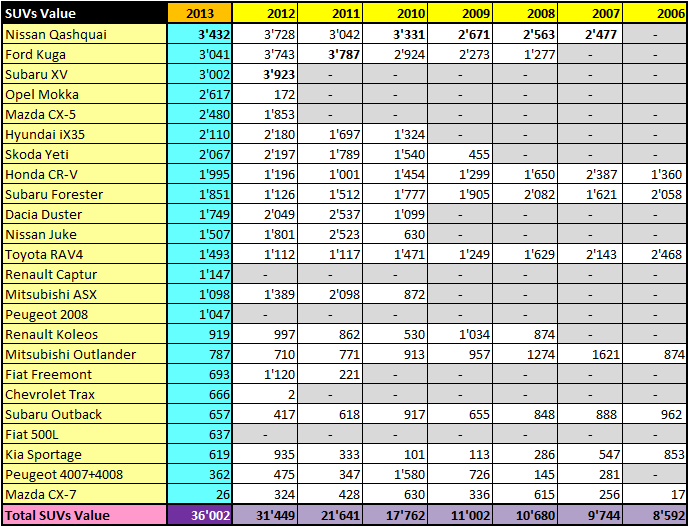

Autre segment en vogue, les SUVs et Crossovers “Value” (ou “pas premium”), dont la part de marché passe de 10.8 à 12.8% selon notre analyse, et une multiplication des volumes par 3 sur les 4 dernières années. Les prétendantes sont nombreuses, aucun généraliste ne peut se permettre d’ignorer ce marché, ce qui entraîne une fragmentation importante. Malgré sa transition à un nouveau modèle, le Nissan Qashquai reprend la tête au Subaru XV.

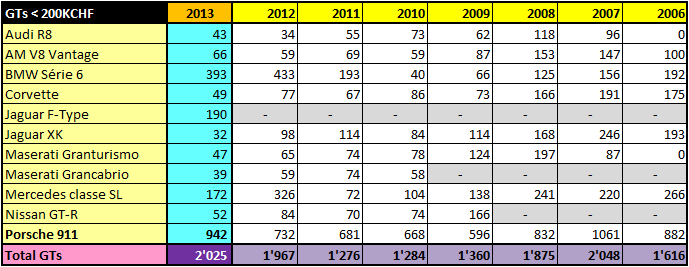

GTs & Supercars

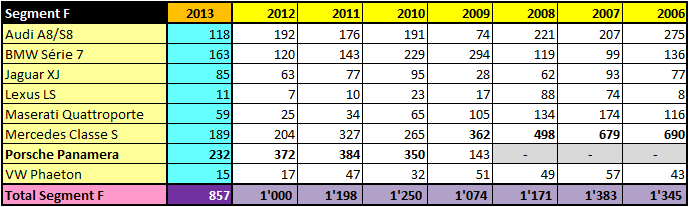

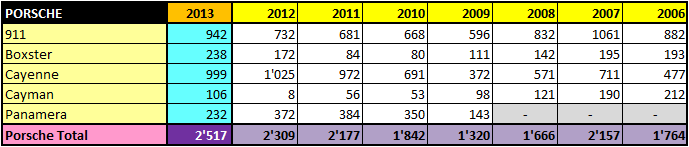

Le marché des GTs de moins de 200’000 CHF serait en contraction si on n’y comptait pas les ventes de Jaguar F-Type et, naturellement, celles de la Porsche 911 dont la gamme continue de s’étoffer.

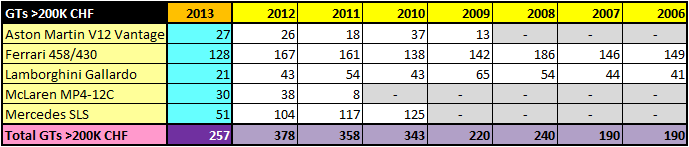

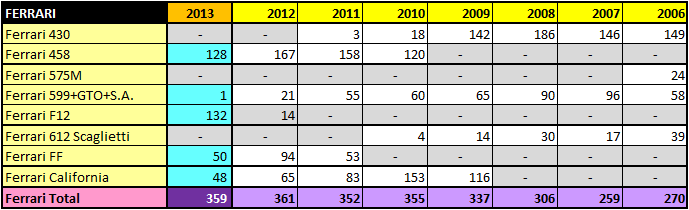

Parmi les berlinettes de sport de plus de 200’000 CHF, les ventes sont pâles. Les livraisons de Ferrari 458 Italia se sont considérablement ralenties au deuxième semestre, et aucune concurrente ne semble à même de générer du volume. Malgré le lancement de la version Spider, la McLaren MP4-12C s’est moins bien vendue qu’en 2012. Lamborghini tourne la page de la Gallardo pour commencer le chapitre Huracan de son histoire.

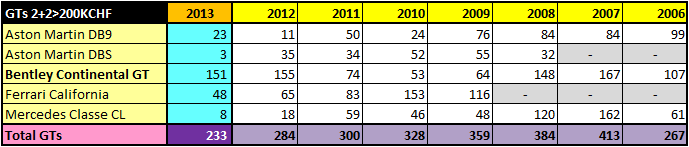

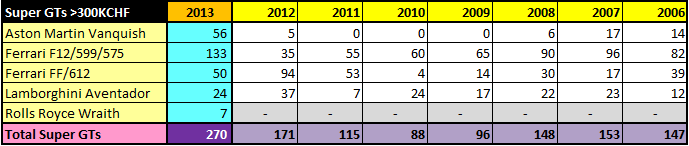

Même constat parmi les GTs 2+2 de plus de 200’000 CHF orientées plus lifestyle que sport, le seul modèle maintenant ses volumes étant la Bentley Continental GT. Parmi les super GTs de 300’000 CHF et plus, la Ferrari F12 Berlinetta est la seule auto qui brille dans un contexte par ailleurs plutôt morose.

Parmi les hypercars, on note encore l’immatriculation en Novembre de la première McLaren P1 en Suisse, ainsi que de 4 Bugatti Veyron supplémentaires, portant le total à 47.

Les ventes de Porsche progressent de 9%, avec un portefeuille qui tourne sur tous ses cylindres. Même les ventes de Cayman et Boxster reprennent une vigueur relative.

Chez Ferrari, les immatriculations ont été anti-cycliques, très robustes au premier semestre (257 voitures à fin Juin) mais fortement ralenties au second. Difficile de déterminer si la demande s’est tarie ou le jeu des allocations a rallongé les délais et repoussé certaines livraisons. Ceci revient à déterminer si la politique de restriction des volumes annoncée par la direction est une cause du ralentissement de la croissance, ou un effet du ralentissement de la demande. Ce sont surtout les livraisons de 458 qui mollissent tôt dans le cycle de vie du produit.

Comme de tradition, nous terminons ce tour d’horizon avec Lotus. La nouvelle Exige S – enfin en production ! – a permis à la marque britannique d’inverser la tendance, et si les volumes sont historiquement robustes pour la marque sur le marché suisse, ils restent faibles dans l’absolu.

Liens

Le sujet du forum – les articles sur le marché suisse – les essais récents ou relatifs: