Tesla: résultats financiers Q2

Ces éléments amènent Tesla a réaffirmer la promesse d’être rentable au troisième et au quatrième trimestre 2018.

La listes des risques et inconnues s’est cependant allongée:

– quelle est l’évolution du carnet de commande de Model 3 alors que la perspective de la voiture électrique “abordable” à 35’000$ reste hypothétique ? Tesla semble disposer à court terme d’un réservoir suffisant de clients prêts à payer le double, n’a fait aucun effort de marketing ni entrepris ses livraisons en Europe. A contrario, le pouvoir d’achat des consommateurs n’a pas évolué drastiquement et une augmentation durable des volumes de vente de berlines compactes haut de gamme semble économiquement peu plausible.

– quel sera l’impact de la disparition du crédit d’impôt de 7500$ ? On peut l’estimer moindre pour des exécutions Long Range/Dual/Performance que pour des modèles d’entrée de gamme, mais le montant n’est pas anecdotique et ne va en aucun cas aider les ventes.

– quel sera l’impact de la concurrence ? Jaguar I-Pace, Mercedes EQC, et Audi E-Tron vont tous trois attaquer la niche Model S/X, plus rentable que Model 3, et vieillissante. La revendication de commandes record sans effet sur la production annuelle totale semble pour le moins contradictoire.

– quel sera l’impact des pénalités douanières en Chine ? Une augmentation des prix d’une vingtaine de pourcent ne peut être sans conséquence sur le comportement des consommateurs chinois, mais ce conflit commercial pourrait disparaître aussi rapidement qu’il a été déclenché par l’administration Trump. En l’état, Tesla va perdre des parts dans le plus grand marché de voitures électriques du monde.

– la rentabilité va-t-elle vraiment s’améliorer ? L’augmentation des volumes de Model 3 va contribuer à amortir les investissements déjà consentis, mais l’addition reste jourde. Tesla a perdu 18’217$ par voiture livrée au deuxième trimestre et reste extrêmement vulnérable, par exemple aux tensions commerciales entre les Etats-Unis et l’Europe. Les objectifs de marge brute sur Model 3 sont encourageants (15% en Q3, 20% en Q4), mais restent à accomplir dans les faits, domaine dans lequel Tesla n’excelle pas. Ils sont également largement inférieurs aux niveaux de Model S & Model X (marge brute historiquement entre 26 et 28%), niveaux qui n’ont malgré tout permis à Tesla d’être rentable que sur un seul trimestre dans toute son histoire (Q3 2016). Face à un haut de gamme qui sera inévitablement sous pression et à un réservoir fini de demande pour des Model 3 à 64’000$ et plus, l’équation de rentabilité est difficile à résoudre.

Rappel sur l’industrialisation

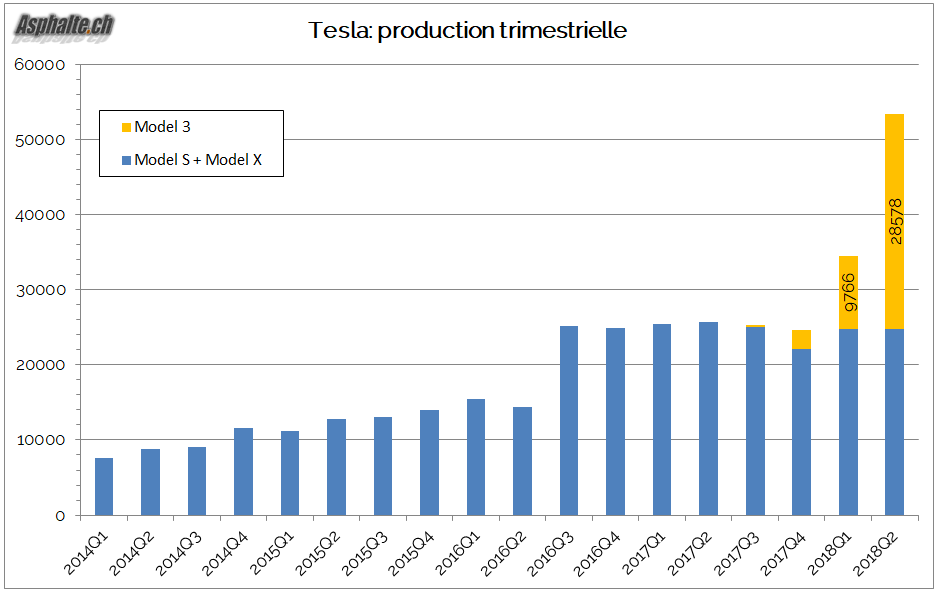

Tesla a annoncé début Juillet avoir produit 53’339 véhicules au deuxième trimestre, soit une augmentation de 55% par rapport au trimestre précédent. Le volume de Model 3 produit (28’578) a pour la première fois dépassé la quantité conjointe de Model S et Model X sortant de chaîne (24’761). Dans la dernière semaine de Juin, Tesla a produit 6944 voitures en 7 jours consécutifs , dont 5031 Model 3 et 1913 Model S & Model X. En contraste, la quantité moyenne produite pendant le trimestre n’était que de 2198 unités par semaine. Les améliorations de cadence sont arrivées, mais tard.

En passant ce jalon, Elon Musk a délivré avec six mois de retard sur les promesses faites en Février 2017. Autrement dit, il aura fallu à Tesla douze mois pour parvenir à produire hebdomadairement 5000 Model 3 au lieu des six initialement annoncés. Tesla annonçait également viser un rythme de 6’000 Model 3 par semaine à la fin Août 2018, treize mois après le début de la production. Cet objectif a été réaffirmé le 1er Août, avec l’objectif prudent de continuer à augmenter la cadence sur les prochains trimestres tout en limitant les investissements dans l’outil de production. L’objectif est maintenant de produire 10’000 Model 3 par semaine dans le courant 2019.

Liens

Le sujet du forum – les articles Tesla – les essais d’hybrides et électriques – à lire: