Les ventes d’automobiles sur le marché suisse ont progressé de 2.9% en 2012 pour atteindre un niveau proche du record de 1989.

Ces chiffres représentent une performance remarquable dans le contexte économique continental. Après l’analyse macroscopique des tendances du marché, place aux segments et modèles.

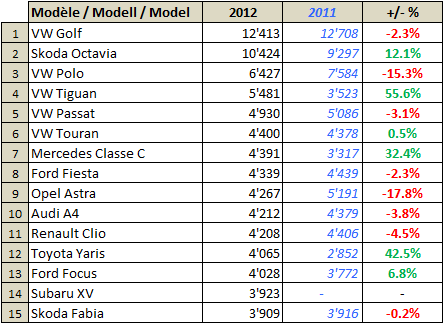

Au top 15 des modèles les plus vendus, pas de changement dans le trio gagnant Golf-Octavia-Polo, leurs volumes les rend hors d’atteinte pour la concurrence. Derrière, plusieurs changements, à commencer par le retour en forme du VW Tiguan dont le facelift a fait bondir les ventes de 55% !

Si le faible recul de la Golf est attribuable à la transition vers la septième génération, l’érosion des ventes de Polo est à replacer dans le contexte de chiffres 2011 exceptionnels. Autre performance remarquable, la Mercedes Classe C qui devance l’Audi A4 grâce à une stratégie commerciale agressive. La nouvelle Toyota Yaris cartonne et retrouve ses volumes historiques de 2006-2007. La plus grosse surprise de ce top 15 reste cependant la Subaru XV: un bon produit au bon prix dans un segment porteur, qui détrône le Ford Kuga, leader de la catégorie l’an dernier.

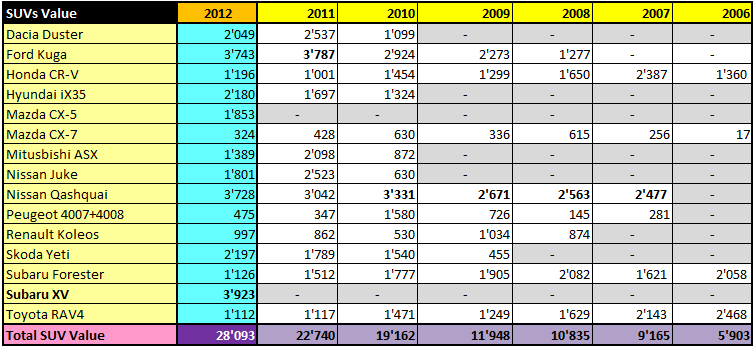

SUVs: +76%

Diesel et 4×4 dont les tendances dominantes du marché suisse, et si la relation 4×4 & SUVs n’est pas bijective, la croissance des modèles “tout-terrainisants” est fulgurante, quelle que soient les sous-catégories, à commencer par les plus accessibles. Le trio XV-Kuga-Qashquai y domine le marché, laissant la concurrence à distance respectable.

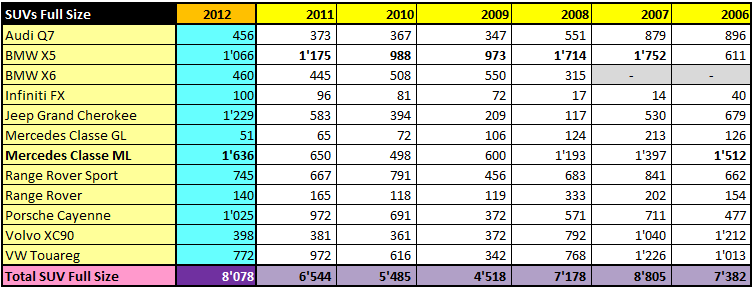

Si le gros du volume unitaire se construit dans les modèles de grande diffusion, les montants des ventes demeurent très attractifs dans les segments supérieurs, notre estimation montrant que les segments Compact, Midsize et Fullsize génèrent autant de revenus (et probablement des marges plus attractives). Le Tiguan est une star du marché suisse, non seulement par sa progression depuis son facelift, mais également parce qu’il est le premier SUV de Suisse toutes catégories confondues. L’Audi Q3 a réussi son lancement, surclassant BMW X1 et Range Rover Evoque. Une taille au-dessus, le BMW X3 est solidement ancré en tête, alors que parmi les mastodontes, le nouveau Mercedes ML émerge en vainqueur. Partout, le même constat, les ventes augmentent, l’offre s’étoffe. En comparaison avec 2011, les ventes cumulées sur ces 4 segments de SUVs ont cru de 76% !

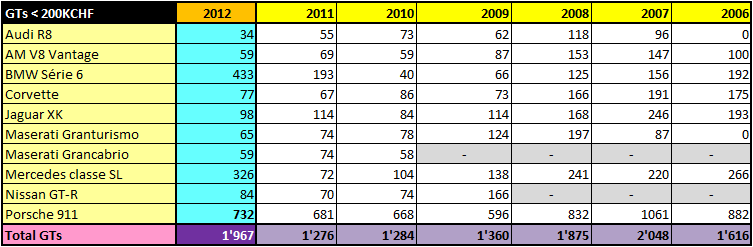

GTs: tendance stable

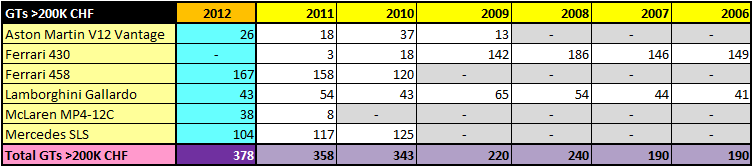

A première vue, les ventes de coupés de grand tourisme de moins de 200’000 CHF se portent bien, revenant à leur volume d’avant crise des subprimes, mais l’examen montre que ceci est avant tout attribuable au lancement des nouvelles BMW Série 6 et Mercedes SL. Les autres piliers du segment performent honorablement, mais bien en-dessous de leurs niveaux de pré-crise. Même la nouvelle Porsche 911 n’a pas le succès qu’on aurait pu attendre, avec la disponibilité des versions coupé, cabriolet et, plus récemment 4 & 4S.

Même constant une classe tarifaire plus haut, les berlinettes GT maintiennent des niveaux de vente robustes dans le climat économique européen, mais les ventes de 458 et 458 Spider ne retrouvent pas les records atteints par la 430. La Mercedes SLS AMG continue à démontrer son attrait pour la clientèle helvétique, alors que les livraisons de McLaren MP4-12C se développent doucement. L’inoxydable Gallardo continue sa carrière imperturbablement au fil des éditions spéciales, la plus récente ayant été présentée au salon de Paris 2012.

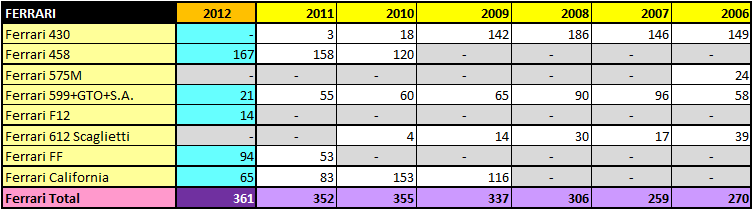

Constat similaire parmi les grands coupés GT de la même gamme de prix.

Ainsi, les ventes de Ferrari ne progressent que marginalement, et ce grâce à l’extraordinaire succès de la FF. Les ventes de Lamborghini Aventador sont également remarquables pour une supercar dont le tarif de base est de 433’000 CHF. Pas moins de 6 Bugatti Veyron ont été immatriculées à neuf en 2012, mais ‘seulement’ 10 Rolls Royce Ghost (370’000 CHF), 9 Bentley Mulsanne (412’000 CHF) et 7 Rolls Royce Phantom (dès 580’000 CHF).

Les ventes de Porsche sont bonnes, mais nous nous attendions à une grande année pour la 911. C’est avant tout la performance du Cayenne et le succès confirmé de la Panamera qui retiennent l’attention.

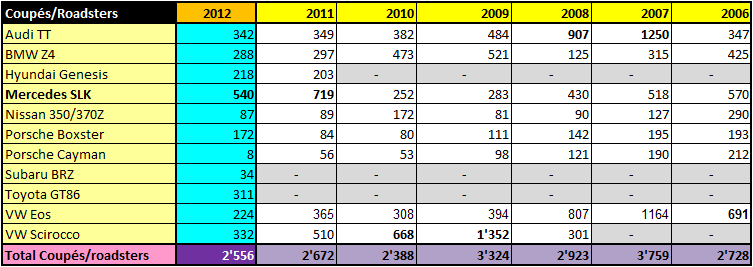

Même constat parmi les coupé et roadsters avec un marché tiède. La fièvre entourant le lancement de la Toyota GT86 ne s’est guère traduite en succès commercial, et que dire de la cousine Subaru BRZ ?

Il faut se tourner du côté des sportives américaines pour trouver une dynamique positive, en particulier du côté de la Chevrolet Camaro.

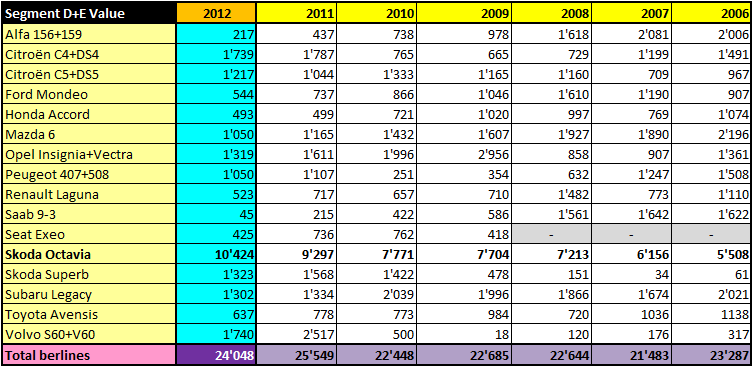

Berlines

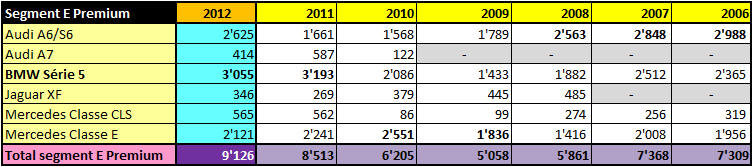

Le segment D Premium devrait souffrir de la cannibalisation des SUVs, mais il progresse de 6%, contre 2.9% pour l’ensemble du marché. Même constat dans le segment E, en croissance de 7%. La seule faiblesse apparente se situe dans le panier des berlines D & E moins prestigieuses où, (très) loin derrière l’ogre Octavia, les ventes sont en baisse de 6%.

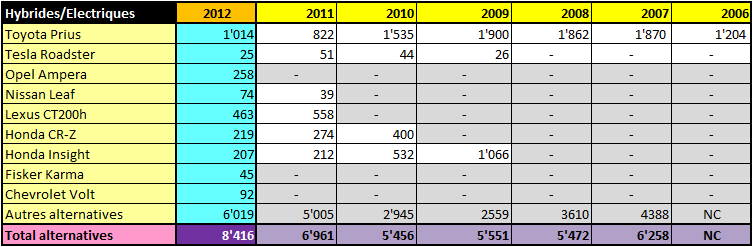

Hybrides & Alternatives

La part des propulsions alternative progresse, mais c’est plus par le biais de versions hybrides des constructeurs généralistes que par les modèles dédiés, Prius en tête. Ampera, Leaf, les nouveautés se diffusent dans des volumes confidentiels. La Fisker Karma semble s’essouffler au-delà d’une minorité d’early adopters, les immatriculations mensuelles étant passées de 14 en Avril et Mai à 4 exemplaires de Juin à Août, puis une à deux voitures seulement depuis le mois de Septembre. Il sera intéressant d’observer si la Tesla Model S fait mieux.

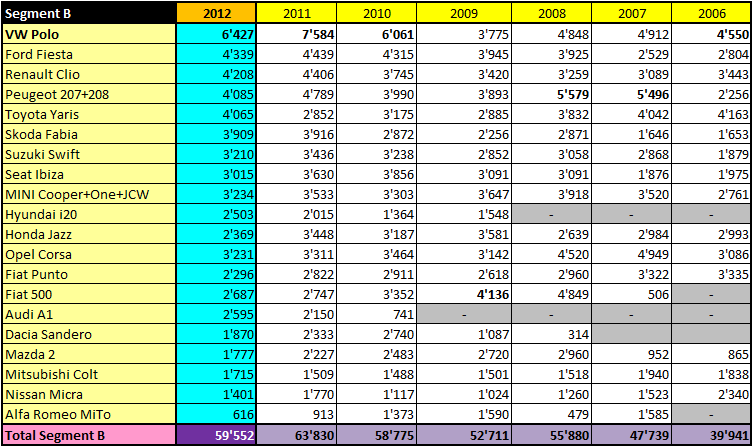

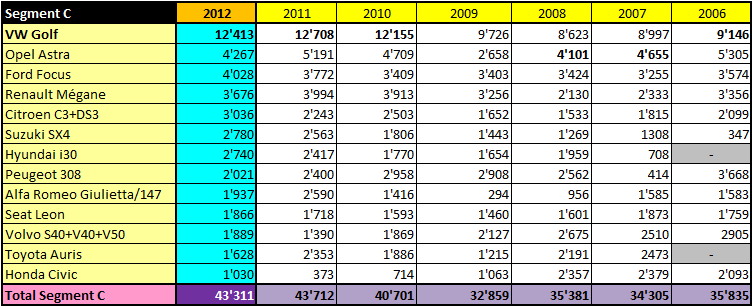

Compactes

Les compactes des marchés B & C sont sous pression, il est facile d’en faire le constat, plus difficile d’en déceler la cause. Environnement médiatico-économique ? Migration de la clientèle vers les SUVs ? Contre-coup d’une excellente année 2011 et d’achats anticipés du fait de l’attractivité des primes à l’euro ? Ces segments représentent un bon tiers des volumes de vente, la croissance ne vient pas de là, c’est clair.

Liens

Le sujet du forum – les articles sur le marché suisse – la liste alphabétique des essais – les essais récents:

")