Un patient stable avant une cure d’électrochocs ?

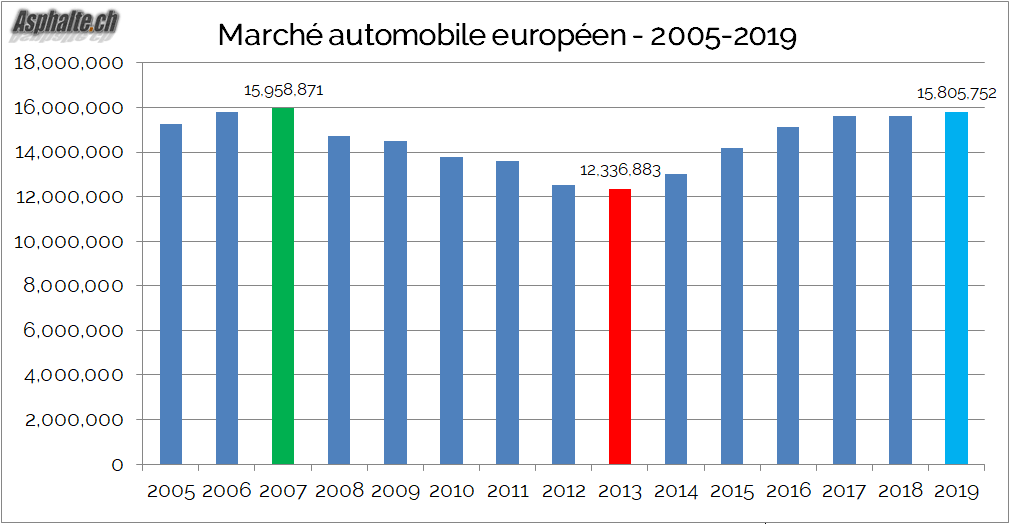

Le marché automobile européen a enregistré en 2019 une croissance modeste de 1.2% à 15.8 millions d’immatriculations. Il se maintient ainsi à un niveau stable et historiquement élevé suite à la crise de la dette.

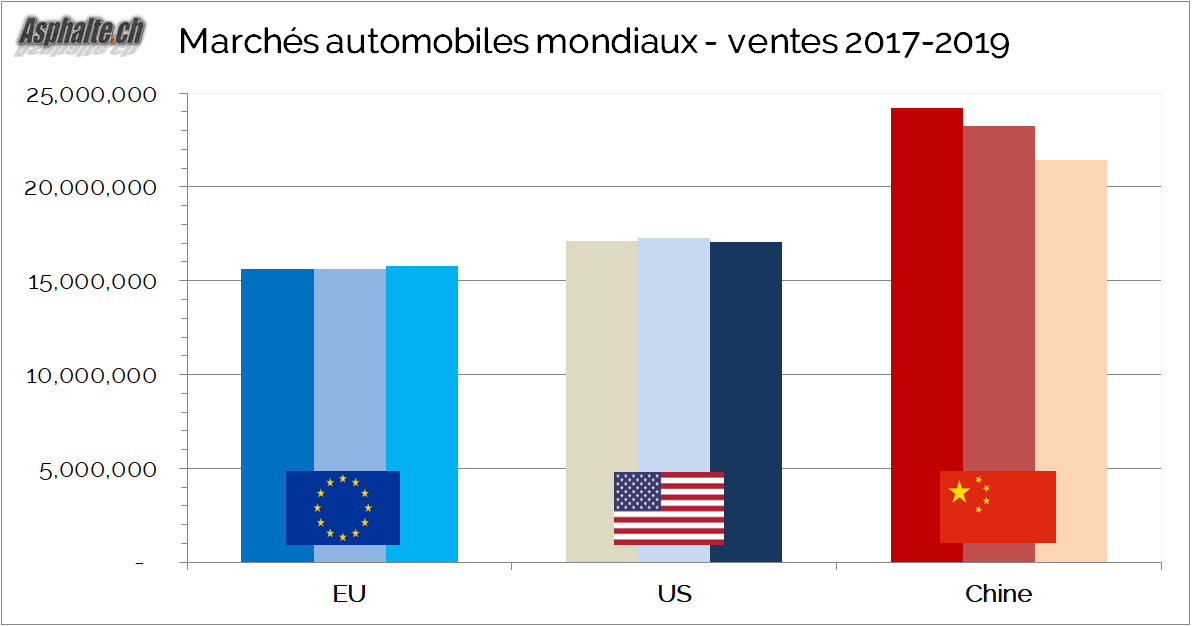

Le marché européen est le plus petit des trois grands blocs mondiaux. Les Etats-Unis ont enregistré une légère érosion alors que le marché chinois, de loin le plus grand du globe, a connu une deuxième année consécutive de fort recul.

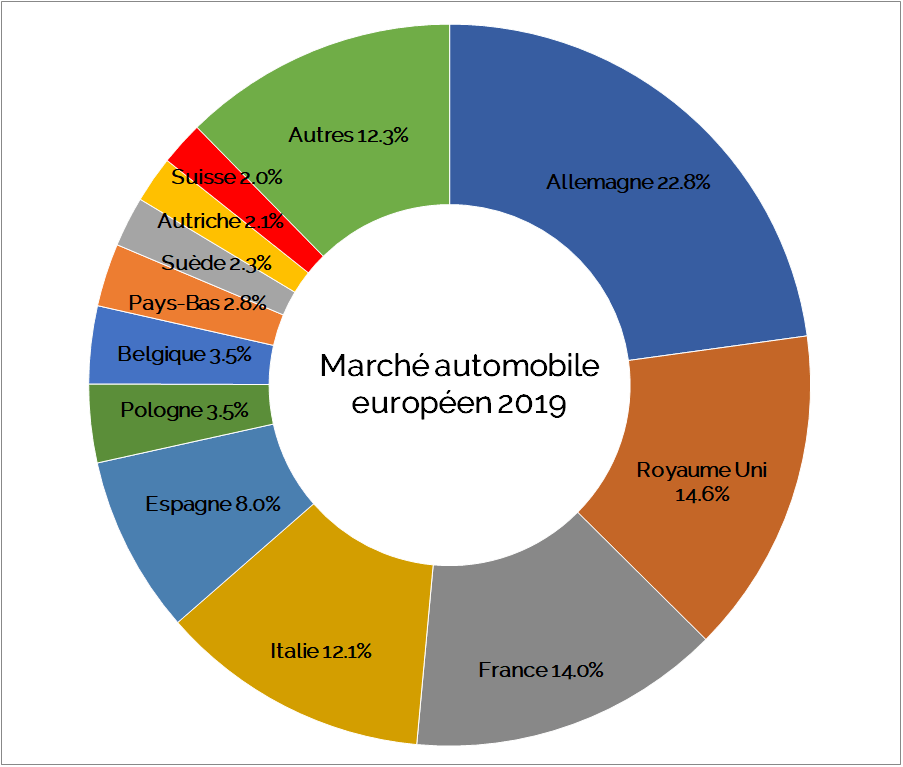

Sur le continent européen, la hiérarchie reste inchangée avec cinq gros marchés qui dominent le continent (71.5% du volume total). La somme des onze plus gros marchés (pour inclure la Suisse) représente 87.7% des ventes de voitures neuves.

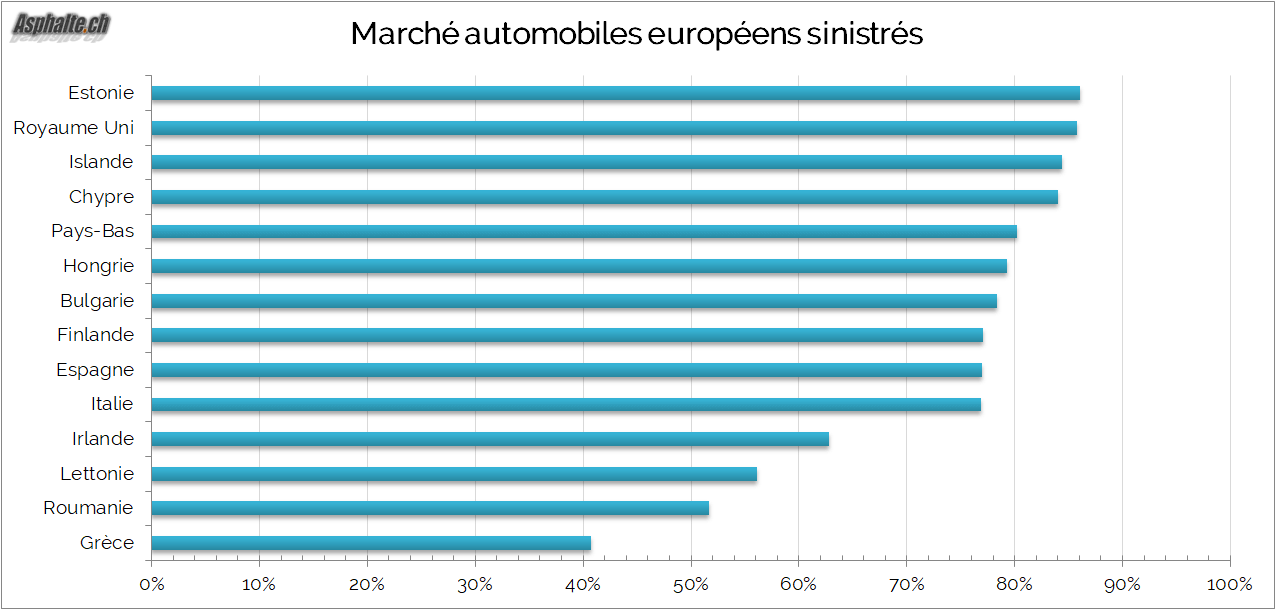

Les fortunes des marchés sont diverses. Sur les 31 pays de la zone UE+AELE+Brexit, sept sont à leur pic de ventes sur ces quinze derrière années. Dix autres dont la Suisse, l’Allemagne et la France sont à moins de 10% de ce pic, dans une fourchette de fluctuation qu’on peut qualifier de normale.

Quatorze autres pays sont à des niveaux nettement inférieurs à leurs pics. Pour le Royaume Uni, la corrélation avec le Brexit est parfaite après une très bonne année 2016. De nombreux autres marchés ne sont cependant jamais revenus à leurs niveaux d’avant crise de la dette. L’Italie et l’Espagne sont deux poids lourds dans ce cas. En Grèce, les ventes de voitures sont une illustration de la détresse économique durable du pays.

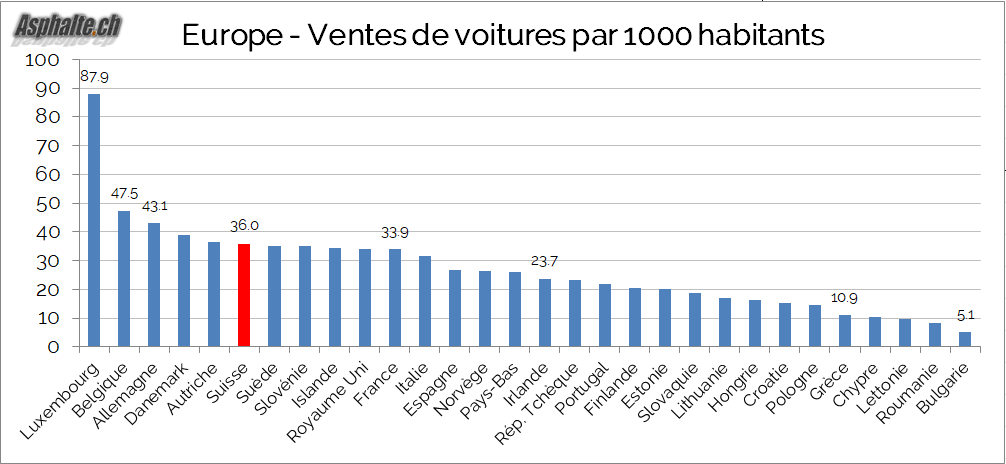

Une autre mesure des disparités économiques est le nombre de voitures neuves immatriculées par 1000 habitants, même si ce chiffre ne reflète que la quantité et pas la valeur des voitures neuves achetées.

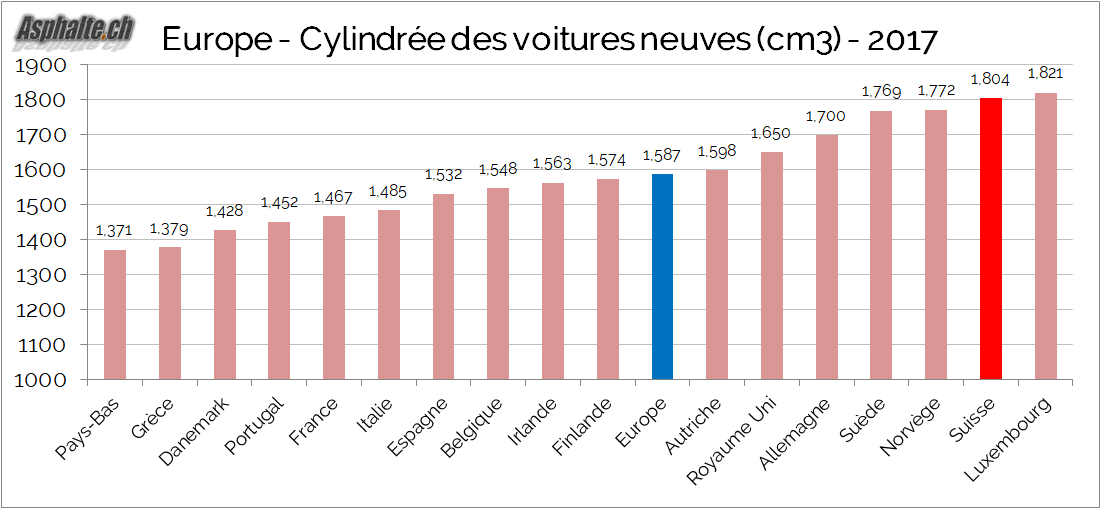

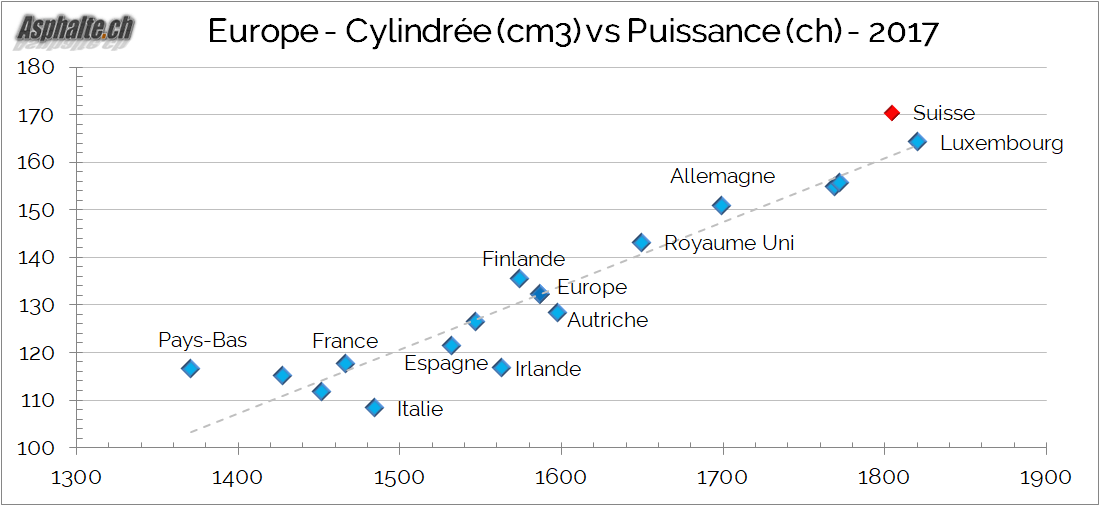

La cylindrée moyenne des voitures immatriculées fournit une indicateur de la valeur des véhicules achetées, alors que le rapport cylindrée/puissance est également influencé par la part des motorisations diesel au rendement spécifique moindre.

Les pays situés au-dessus de la droite de régression linéaire ont tendance à avoir moins recours au diesel que ceux situés en-dessous.

Electrification: avant le grand saut ?

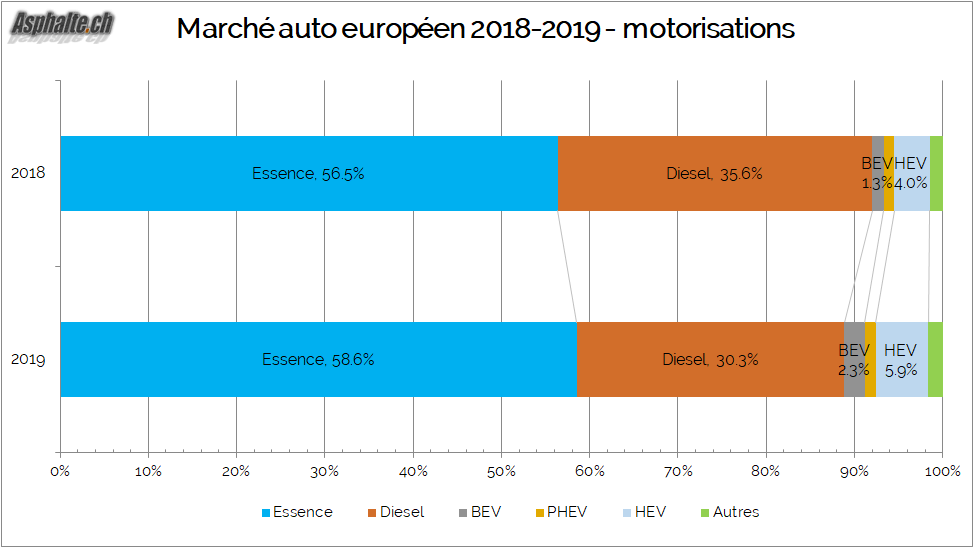

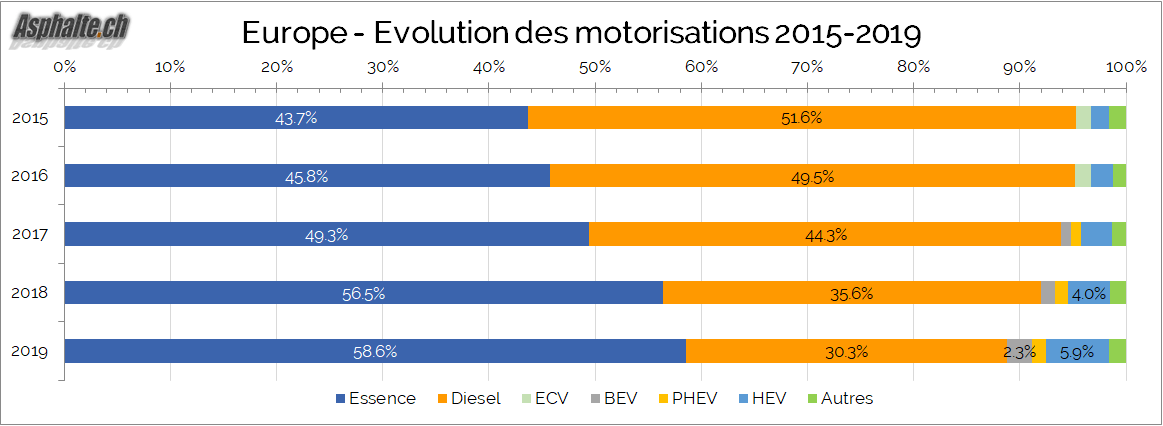

L’électrification sera sans doute un thème dominant en 2020 avec l’introduction de nouvelles cibles d’émissions de CO2. La désaffection des consommateurs pour le diesel a avant tout entraîné un report vers l’essence, les hybrides non-rechargeables et ensuite seulement aux voitures électriques à batterie.

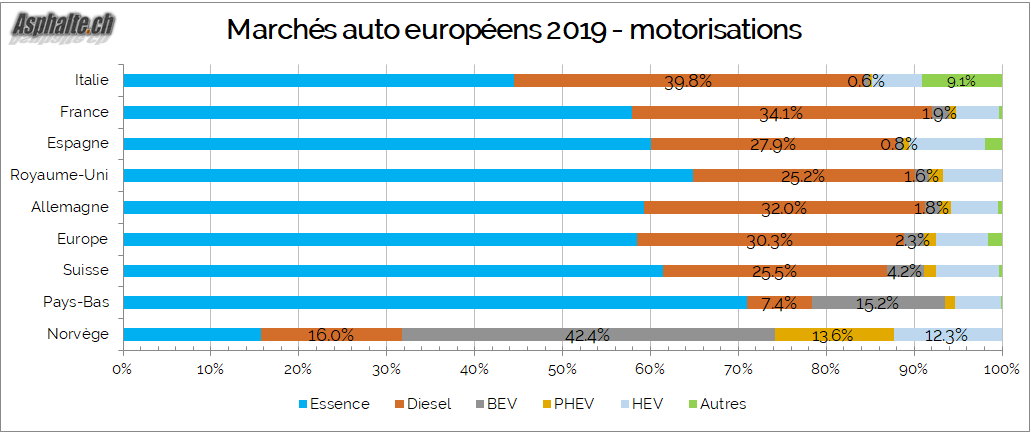

On constate cependant d’énormes disparités entre différents pays. En prenant un peu de recul, on constate la déchéance du diesel. Les menaces d’interdictions d’accès aux centres des villes pour les vieux diesels a été comprise par les consommateurs comme une menace sur les nouveaux diesels. Le repli s’est fait sur les moteurs à essence.

La progression a été bien plus modérée sur les électriques (2.3% du marché) et les hybrides plug-in (1.3%).

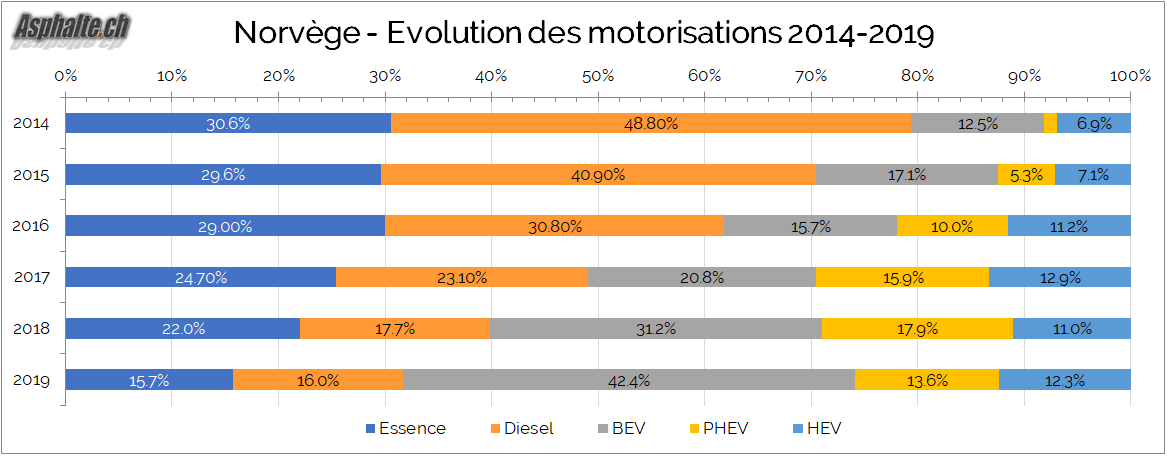

La Norvège et sa politique d’incitation fiscale demeure un cas à part sans réel équivalent dans le monde. Il est encore impossible de déterminer où se situe l’asymptote de la pénétration des voitures électriques avec les conditions-cadre actuelles.

Les champions européens du diesel restent les irlandais avec encore 46.6% des ventes, la Bulgarie (44.4%), l’Estonie (42.6%), le Portugal (40.0%) et l’Italie (39.8%). Le diesel chute fortement partout, mais certains pays partent de beaucoup plus loin.

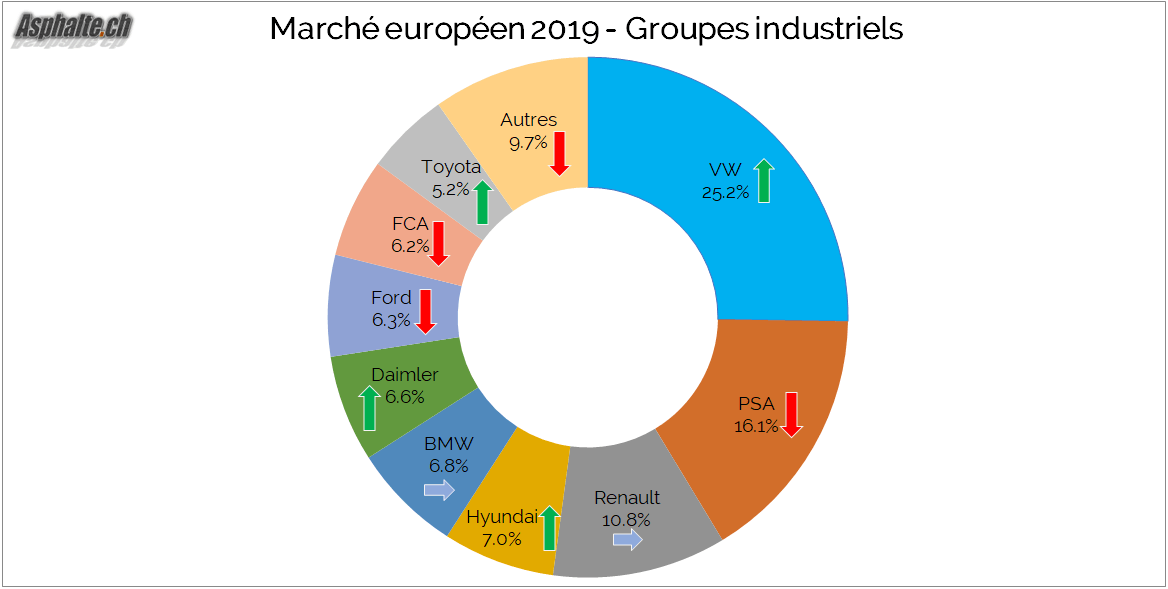

Groupes automobiles: VW consolide sa position

Le groupe VW a renforcé sa position de numéro 1 en Europe en augmentant ses parts de marché à 25.2%. Ce résultat est avant tout dû à Seat, Skoda et Audi. Le groupe PSA souffre de l’érosion des ventes d’Opel et de la méforme de Peugeot. Dans le groupe Renault, les ventes 2019 sont sauvées par Dacia, alors que la marque Renault voit ses volumes diminuer de 3.7%.

Les ventes de Nissan ont plongé de 20.2%, celles de Honda de 10%.

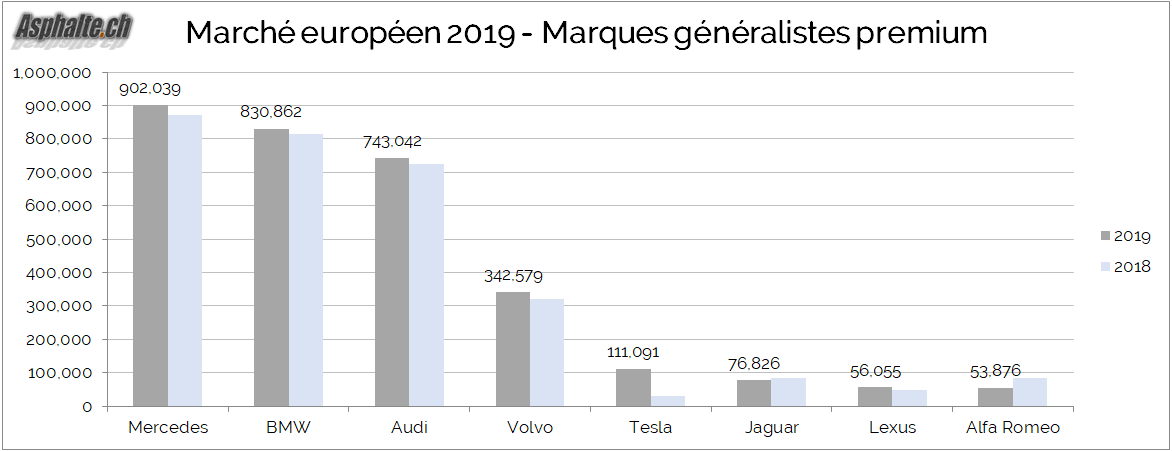

Le classement des marques premium est dominé par le triumvirat allemand, suivi de Volvo. La plus forte hausse, relative comme absolue, est obtenue par Tesla grâce au lancement de Model 3.

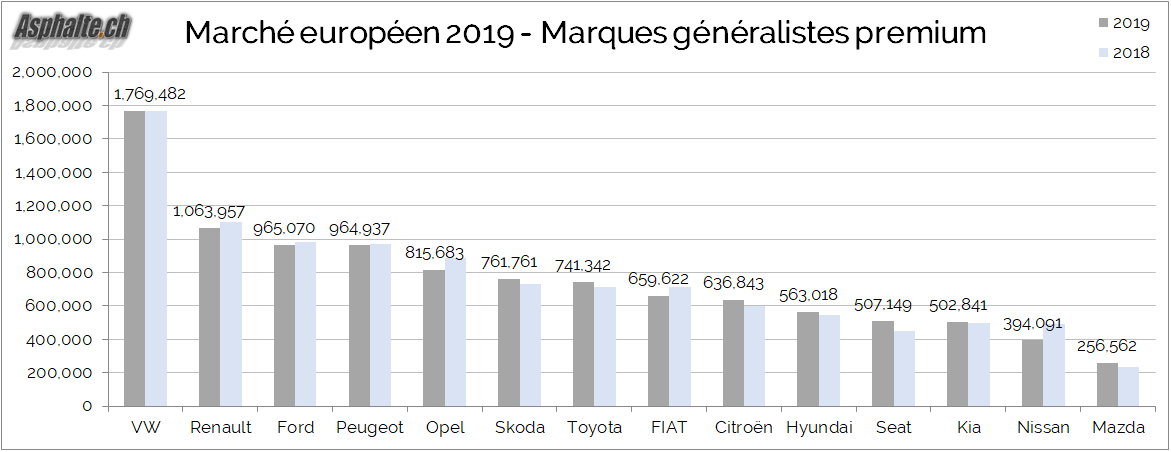

VW domine le classement des marques généraliste, devant les frères ennemis français départagés par Ford. Ici, la plus forte hausse relative et absolue est à porter au crédit de Seat (+12.2% soit 55’078 voitures). Les résultats catastrophiques de Nissan atteignent les -100’000 unités (-99,785).

Best sellers – la Golf indétrônable ?

Le classement des modèles les plus vendus s’établit comme suit:

| Modèle | Ventes | +/-% |

| VW Golf | 410’779 | -7.5% |

| Renault Clio | 318’140 | -4.7% |

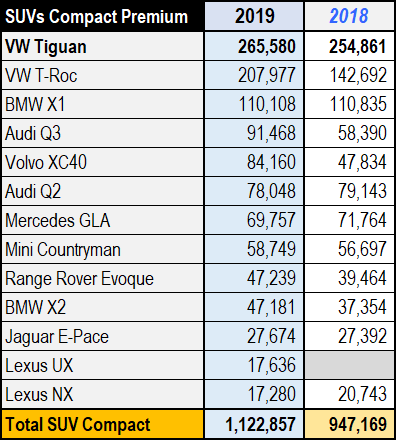

| VW Tiguan | 265’580 | +4.2% |

| VW Polo | 256’172 | -14.1% |

| Ford Fiesta | 227’590 | -15.8% |

| Dacia Sandero | 225’220 | +4.5% |

| Peugeot 208 | 224’022 | -2.2% |

| Ford Focus | 223’275 | +14.0% |

| Renault Captur | 223’056 | +4.5% |

| Dacia Duster | 220’935 | +22.1% |

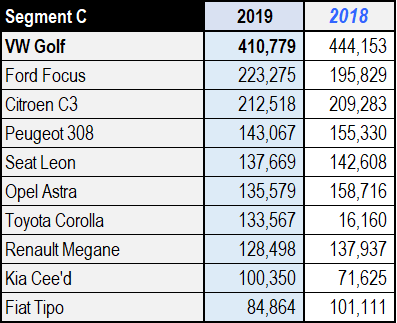

Sous-estimer la Golf est un piège facile. L’attrait commercial de la nouvelle Golf VIII n’est pas garanti, mais les chiffres 2019 d’une Golf VII en fin de cycle montrent la dominance du produit sur le continent.

Aucune concurrente directe ne menace la vedette de Wolfsburg:

Les compactes traditionnelles dans leur ensemble sont sous pression, avec une offre pléthorique de crossovers. Au moins 17 modèles ont dépassé les 100’000 unités annuelles en Europe de l’Ouest en 2019, avec en tête les 10 modèles suivants:

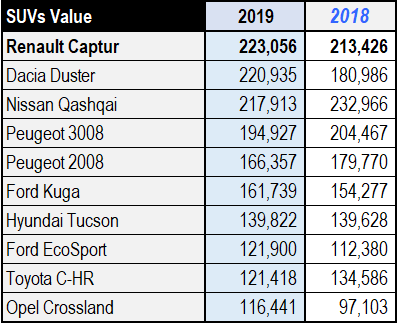

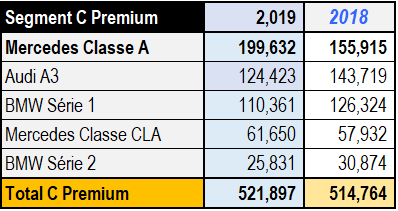

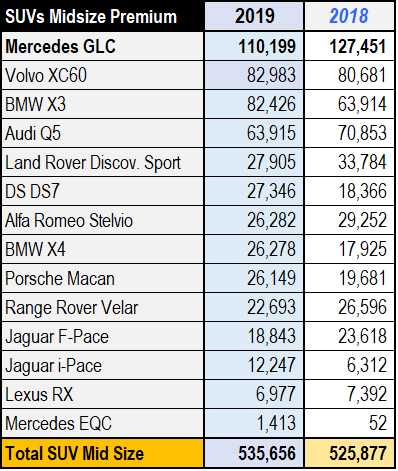

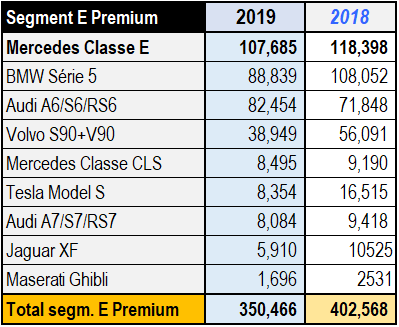

Dans les modèles plus haut-de-gamme, la migration des consommateurs vers les SUVs est généralisée. Les compactes premium du segment C font exception, temporairement, grâce à la nouvelle classe A.

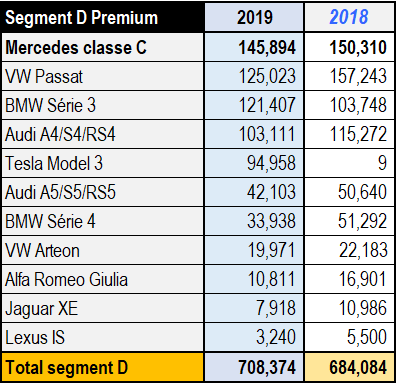

Une taille au-dessus, la nouvelle série 3 maintient les volumes du segment à flot alors que la demande pour les SUVs correspondants – tout comme l’offre – est stable. On relèvera que les totaux des berlines seraient nettement inférieurs sans le Tesla Model 3.

En Suisse, les SUVs du segment D Premium ont déjà dépassé les berlines depuis 2018 alors qu’en Europe de l’Ouest, les SUVs sont encore à saine distance de la parité.

Les volumes berlines et breaks de plus grande taille s’érodent, mais là encore, le marché suisse est “en avance” sur l’Europe: le croisement a eu lieu en 2015 déjà.

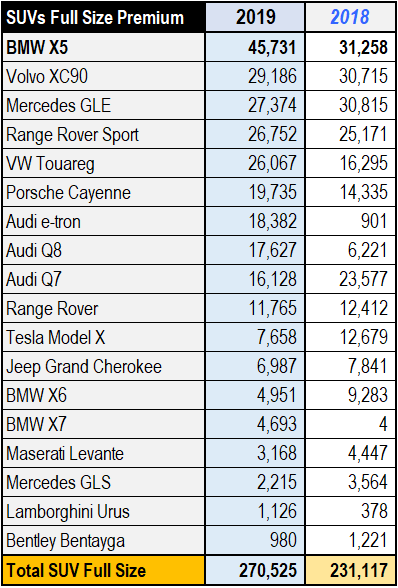

On note au passage la solide performance de l’Audi e-tron sur le marché européen.

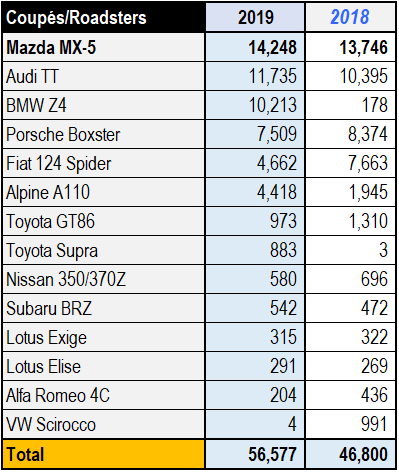

Le roadster BMW Z4 a animé le marché des coupés en 2019: toute la croissance du segment s’explique par son lancement. A contrario, la Toyota Supra a eu une réception plutôt fraîche. On notera également un beau développement des ventes d’Alpine A110.

La grande inconnue reste de savoir dans quelle mesure les nouvelles cibles et sanctions CO2 vont influencer le mix de motorisations et de modèles sur le marché européen en 2020, avec des groupes d’importation incités à adopter des stratégies commerciales potentiellement agressives pour tenir leurs cibles et éviter de lourdes amendes.

Il est possible que suffisamment de consommateurs graviteront naturellement en nombre suffisant vers des motorisations hybrides rechargeables pour tenir les cibles. Il est également possible que l’offre électrique élargie vers le haut (Porsche Taycan) et le bas (VW ID.3, nouvelle Zoe 50, e-208) enjolivera les émissions de certains groupes. Possible, mais loin d’être garanti.

Liens

Le sujet du forum – le marché auto européen – le marché suisse – à lire: