Electrification automobile: la décennie xEV

La dérive des continents ?

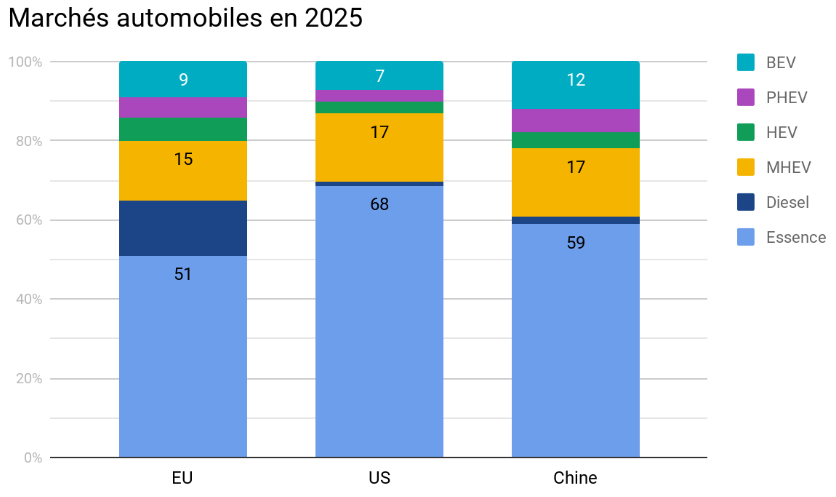

Est-ce que les trois grands marchés mondiaux vont évoluer de manière disparate ? Selon les modèles du BCG, l’évolution serait relativement peu contrastée entre les pays en termes d’adoption des BEV:

| Part BEV | 2025 | 2030 |

| Europe | 9% | 25% |

| US | 7% | 21% |

| Chine | 12% | 26% |

La projection pour 2025 est en fait assez peu différente entre régions si l’on fait abstraction de “l’exception diesel”, spécifique à l’Europe. A quelques pourcent près, les projections du BCG sont relativement homogènes entre Chine, Etats-Unis et Europe.

Les postulats

Comment justifier ces modèles ? BCG postule plusieurs facteurs:

1) à court terme, la pression régulatoire en Europe et en Chine accélère l’électrification alors que le retard pris par les Etats-Unis freine la transition

2) dans la deuxième moitié de la décennie, le coût total de la mobilité (TCO pour Tocal Cost of Ownership, soit achat + énergie) prend le dessus sur la pression régulatoire

3) la baisse du prix des batteries est un facteur clé: BCG prédit désormais 100$/kWh en 2030 contre 126$/kWh il y a deux ans.

Ces deux derniers points rendent perplexe.

Tout d’abord, BCG est plus prudent que d’autres analystes tels que Bloomberg New Energy Finance qui prédisent 89$/kWh en 2025 et 62$/kWh en 2030. L’écart est énorme.

Ensuite, tout calcul de TCO doit tenir compte de la fiscalité sur les énergies fossiles. En Europe en particulier, les états financent les infrastructures routières grâces aux taxes sur les carburants. Un transfert de la pompe à la prise électrique imposera inévitablement une modification de la structure de la fiscalité. Les taxes sur une flotte de plus en plus électrifiée (donc de plus en plus lourde) et sa consommation d’énergie devront remonter au niveau de celles d’une voiture à combustion.

Enfin, la taxation de la mobilité est vue comme le seul moyen pour limiter l’engorgement chronique des infrastructures aux heures de pointe. Les différents modes de propulsion sont susceptibles d’être traités de manière équivalente pour avoir l’effet escompté.

On peut également mentionner l’impact sur les prix du déploiement à large échelle des énergies renouvelables, notamment des coûts des infrastructures de stockage à construire pour réduire la dépendance au nucléaire et au fossile.

Batteries à gogo

En faisant l’hypothèse de BEV à 50 kWh, PHEV à 15 kWh, HEV à 1.5 kWh et MHEV à 0.5 kWh, les projections de BCG débouchent sur une demande de 459 GWh en cellules Lithium Ion pour 2025.

Le cabinet SNE Research estime la capacité de production de cellules installée en 2025 à 1000 GWh. La transformation des matières premières en batteries Lithium Ion ne devrait donc pas poser de problème en termes de capacité de production.

La situation au niveau des matières premières (lithium, nickel, cobalt, cuivre) est nettement plus complexe à analyser, d’autant plus que la chimie des batteries diffère entre fabricants et pourrait évoluer.