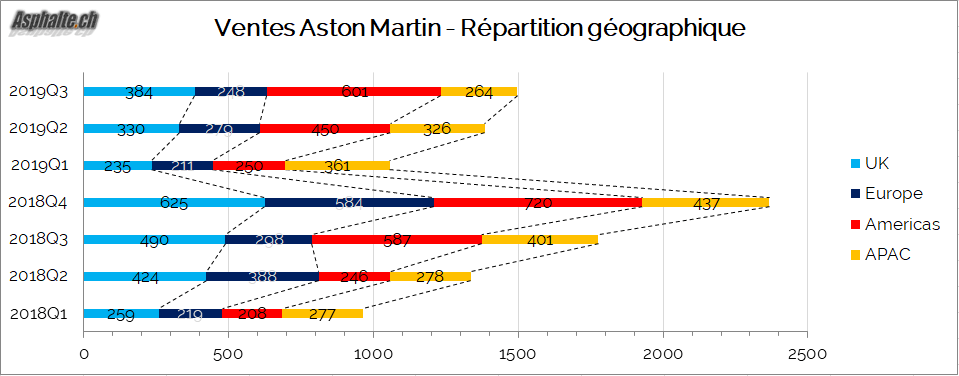

Confessions sur la baisse des résultats d’Aston Martin.Aston Martin annonce des résultats trimestriels en net recul par rapport au troisième trimestre 2018. Les volumes ont baissé de 15.7%, les seules bonnes nouvelles provenant de la région Amériques où une faible progresssion a été enregistrée.

Sur le marché suisse, les ventes sur les trois premiers trimestres 2019 ont suivi une tendance inverse au reste du continent, avec une progression de 19.1% grâce au succès de la DBS Superleggera.

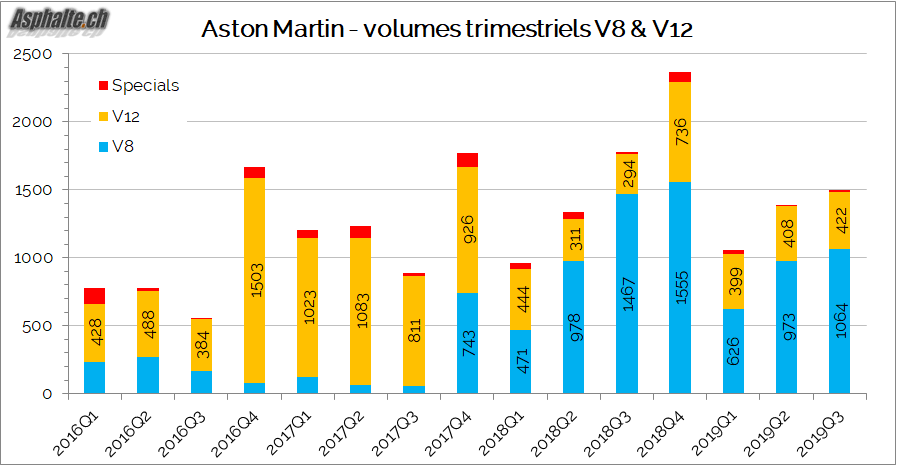

La part des motorisations V8 a été de 71.1% pendant cet exercice.

Le problème Vantage

Aston Martin le reconnaît explicitement: autant les performances commerciales de DB11 et DBS remplissent les objectifs fixés, autant la nouvelle Vantage déçoit. Aston Martin dit que ce segment de GTs est en contraction de 4% depuis le début de l’année et, toujours selon la marque, plus sensible à la conjoncture économique.

En Europe, les ventes sur les 9 premiers mois 2019 sont remontées au-dessus du niveau 2017 après l’année d’introduction, mais restent sans doute largement en-dessous des grandes années de la Vantage précédente.

| Vantage | Europe |

| 2017 | 630 |

| 2018 | 341 |

| 2019 YTD | 723 |

En prenant le marché suisse comme indicateur, les 49 voitures livrées depuis le début 2019 font pâle figure face au pic enregistré en 2008:

Sur la base de ces chiffres, la Vantage est près de trois fois en-dessous des volumes attendus, alors que la DB11 fait aussi bien que la DB9, de même pour la nouvelle Continental GT face au modèle précédent. Ces pointages attestent donc de la mollesse des ventes de la nouvelle Vantage. Style trop polarisant ? Prestations dynamiques discutables ? Les raisons de cet échec commercial sont ouvertes à toute spéculation.

Aston Martin espère que la version AMR et le futur Roadster amèneront un peu de souffle à la benjamine de la gamme, mais la marque ne communique pas d’autre plan d’action pour adresser ce problème majeur dans son portefeuille produit. Des efforts sur les plans de financement à l’achat ont été consentis et pèsent sur le chiffre d’affaires.

Tout pour DBX

Aston Martin a besoin de son SUV, et du retour sur les investissements considérables consentis pour le développer et le construire. Un effet comparable au Bentley Bentayga ou au Lamborghini Urus sera(it) transformationnel pour la marque, et surtout précieusement rentable. Les activités de pré-lancement vont bon train, les tarifs ont été communiqués et la présentation aura lieu simultanément en Chine et à Los Angeles le 20 Novembre 2019.

DBX doit encore passer deux étapes de production pilote, une à la fin de l’année 2019 et une autre à la fin du premier trimestre 2020, avant un début de la production à la fin du deuxième trimestre 2020.

Finances sous pression

Le chiffre d’affaire est en baisse de 11.4% à 250.1m£, la marge brute saine à 38.3%, et une maîtrise des dépense à permis de dégager un profit opérationnel de 10.5m£. Aston Martin enregistre malgré tout une perte nette après dépréciation, amortissements et impôts de 10.1 millions de livres.

Aston Martin déclare réviser à nouveau ses objectifs pour l’exercice 2019 (après une première revue à la baisse au terme du deuxième trimestre), mais ne quantifie pas cette réduction, la déclarant simplement en ligne avec les attentes du marché.

Le titre Aston Martin Lagonda, introduit en bourse à 19£ le 3 Octobre 2018, a terminé la séance du 7 Novembre 2019 à 4.249£ après une nouvelle journée tourmentée. Les résultats solides de Ferrari, portés par le marché européen, contredisent la thèse de vents conjoncturels contraires. Les livraisons de Valkyrie s’étaleront sur 2020 et 2021, avec une rentabilité qu’Aston Martin qualifie de “raisonnable”. Aston Martin a donc encore une longue année à naviguer avant de voir son SUV porter ses fruits.

Liens

Le sujet du forum – les articles Aston Martin – les essais de GTs et supercars – à lire: