Tesla: résultats financiers Q1

Marges: légère amélioration

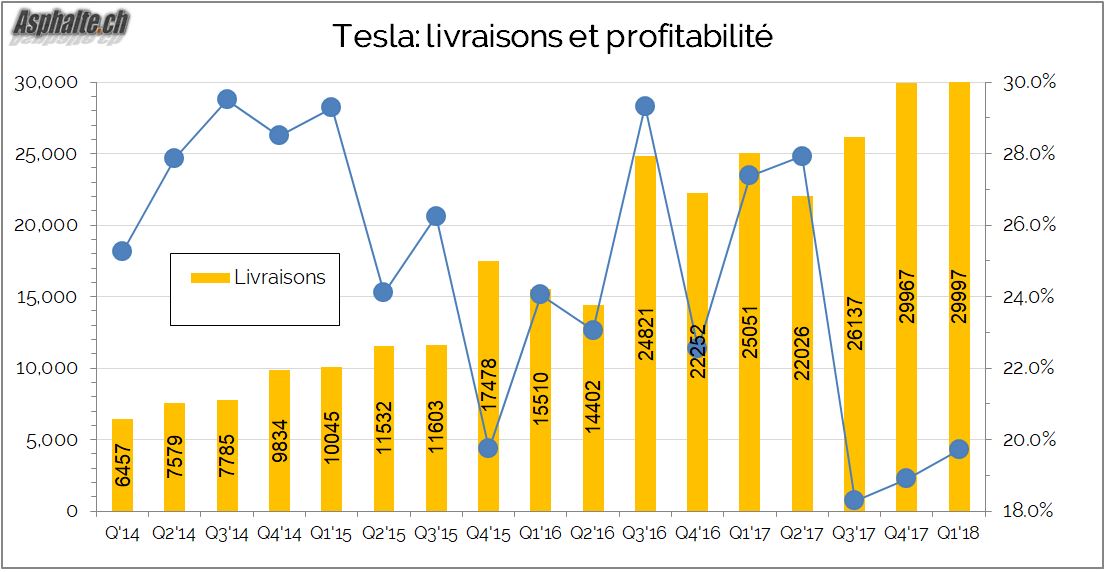

La profitabilité reste un sujet brûlant pour le constructeur californien. Les marges brutes de l’activité automobile ont progressé, mais restent faibles pour le secteur. Malgré le haut niveau d’options imposé sur les Model 3 livrés (batterie à haute capacité, intérieur premium) débouchant sur des prix proches de 60’000$, la marge sur Model 3 reste “légèrement” négative, devrait être proche de 0 (mais toujours négative) au deuxième trimestre, et “fortement positive” au deuxième semestre.

Tesla maintient son objectif de 25% de marge brute pour Model 3 à long terme, tout en reconnaissant qu’elles resteront plus faibles à moyen terme. Plusieurs facteurs sont mentionnés:

1) une moindre automatisation et donc un plus fort recours à de la main d’oeuvre

2) des coûts de matériaux en augmentation

3) la faiblesse du dollar

Ces facteurs sont partiellement compensés par des prix de vente moyens plus élevés que prévu, une affirmation singulière dans la mesure où les options long range et intérieur premium ont été imposées aux clients qui souhaitaient prendre livraison de leur Model 3. Par ailleurs, les marges sur Model S et Model X ne sont que légèrement supérieures à 25%, malgré des prix de vente considérablement plus élevés.

Malgré cette légère amélioration des marges brutes à 19.7%, les pertes trimestrielles restent abyssales, avec un résultat opérationnel négataif de -596.7m$ et une perte nette de 784.6m$, des chiffres équivalents à ceux du dernier trimestre 2017. Conséquence directe, la trésorerie de Tesla est passée de 3.3 à 2.6 milliards en un trimestre.

Financement: nébuleux

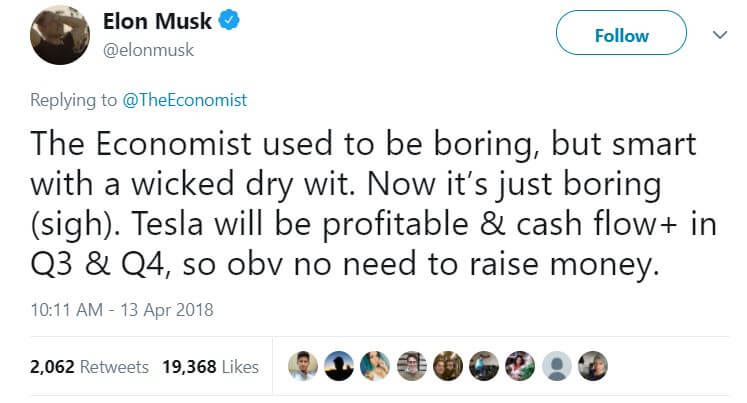

En réaction à un article de The Economist, Elon Musk tweetait mi Avril que Tesla s’auto-financerait grâce à son activitié opérationnelle et des flux de trésorerie positifs dans la deuxième moitié de l’année:

Ces déclarations laissent nombre d’observateurs perplexes. Les investissements en équipement continuent à être massifs, avec une prévision à 3.0 milliards pour 2018 contre 3.4 milliards en 2017. Aucun élément dans les annonces de Tesla ne permettent d’envisager une amélioration des résultats financiers avant le troisième trimestre au plus tôt, et plus tard si l’on tient compte de l’aptitude de Tesla à tenir les engagements pris.

Ensuite, la société a plus de 8.7 milliards de dettes à long terme au bilan, et des tranches d’emprunts arrivent à maturité: 230 millions de dollars en Novembre 2018, suivis de 920 millions de dollars en Mars 2019. En plus de financer son activité, et de devoir continuer à investir dans son portefeuille de produits face à l’arrivée de concurrents sérieux dans le segment (Jaguar i-Pace, Audi e-tron), Tesla va devoir rembourser ou renouveller ces emprunts.

Risque de faillite ?

Le scénario est tout simplement absurde. Tesla pèse 52 milliards de dollars en capitalisation, dispose de produits automobiles et solaires, d’une marque forte, d’un noyau de clients dévoués, d’un CEO “people-isé”, d’un réseau de stations de charge, de deux usines. Ces actifs ont une valeur. Si Tesla doit se refinancer, investisseurs et/ou créditeurs seront sans nul doute échaudés, les conditions deviendront onéreuses mais les capitaux seront levés. De plus, même si la valeur intrinsèque de la société est largement inférieure à sa valorisation stratosphérique (proche d’un géant rentable comme BMW), elle susciterait l’intérêt de repreneurs. Tesla devra sans doute se refinancer, mais Tesla parviendra à se refinancer. Une faillite, à fortiori une cessation des activités, sont des perspectives complètement irréalistes.