Les fondamentaux du marché suisse sont stables.

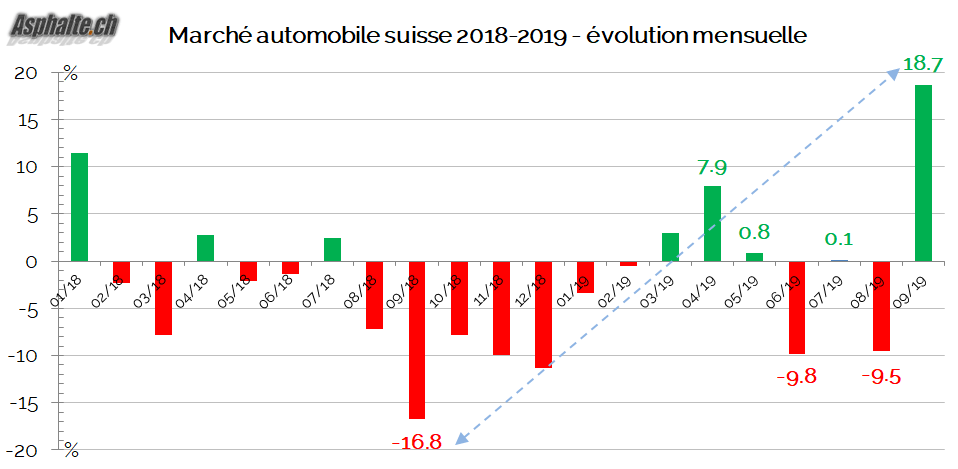

Le marché automobile suisse a enregistré une croissance explosive de +18.7% en Septembre 2019, une valeur artificiellement amplifiée par l’énorme recul que l’introduction du cycle WLTP et des mesures RDE avait occasionné il y a un an. Les 24’219 voitures immatriculées à neuf ne représentent en fait qu’une progression de 4.9% par rapport au volume moyen enregistré en Septembre ces dix dernières années.

Il faut donc s’attendre à plusieurs mois de croissance d’apparence trompeusement sensationnelle. Sur les neuf premiers mois 2019, les immatriculations ont crû de 0.5%, mais sur une base roulante de 12 mois, le retrait est de -2.3% à 300’740 unités.

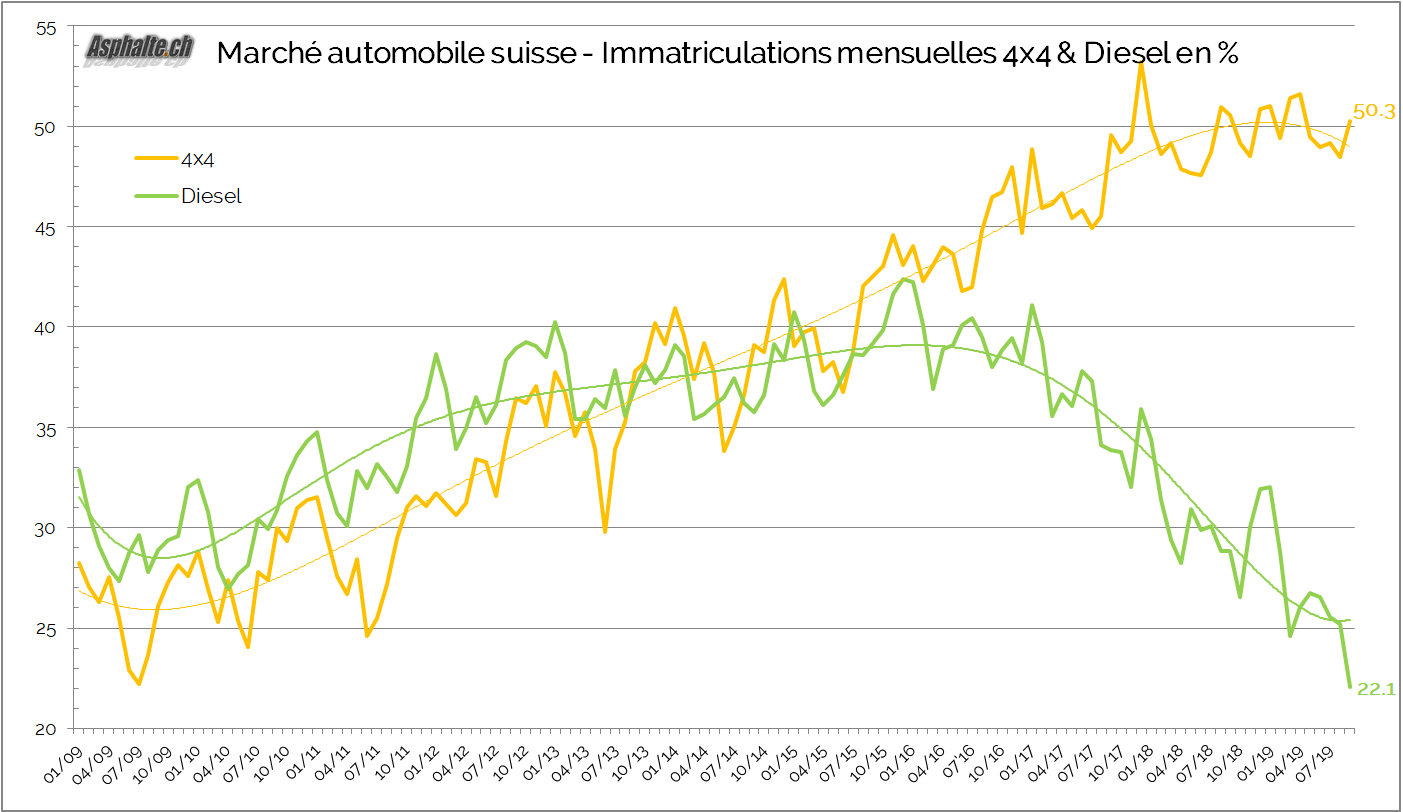

La part de véhicules à quatre roues motrices se maintient à environ 50%, alors que celle des motorisations diesel a touché en Septembre un nouveau fond à 22.1%.

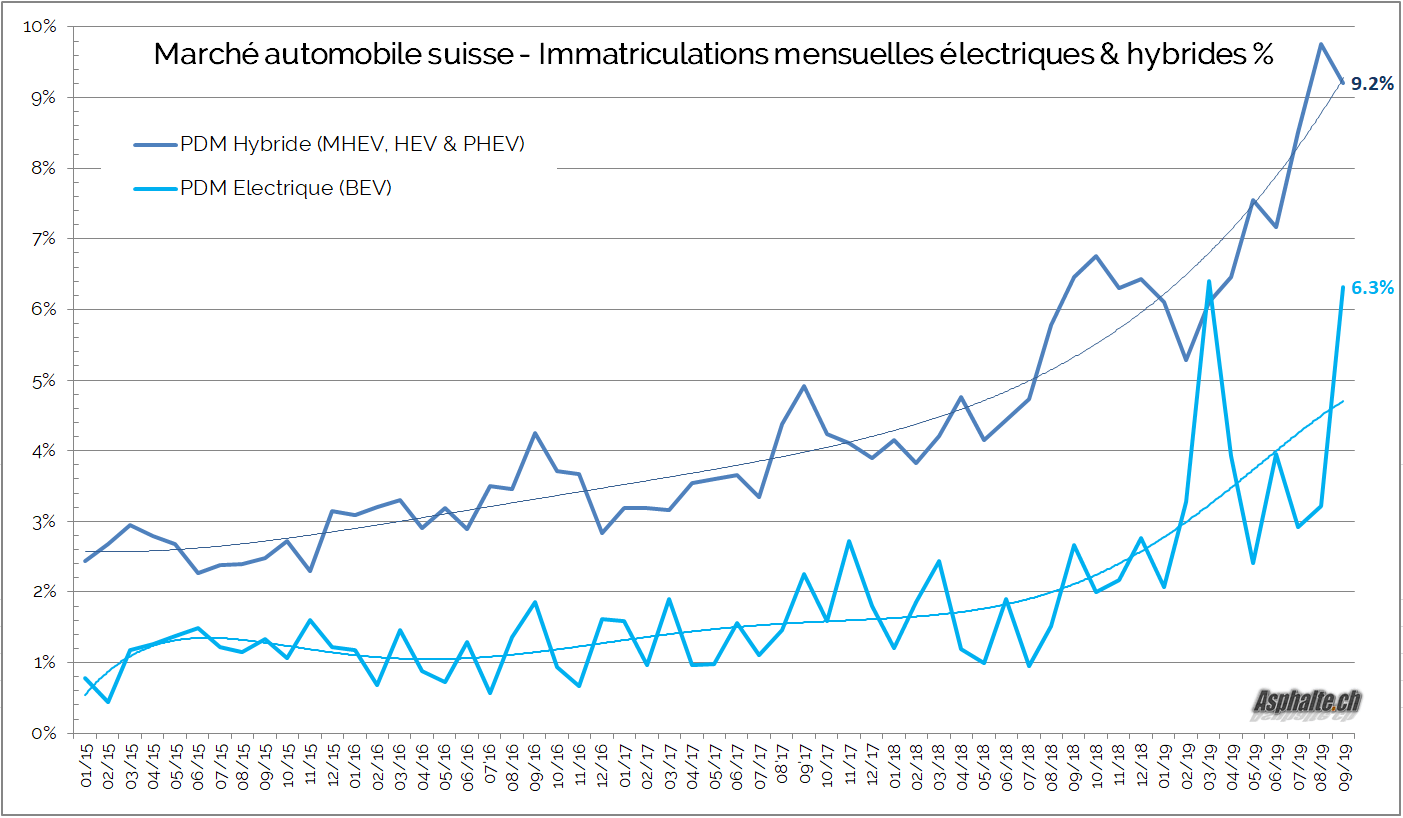

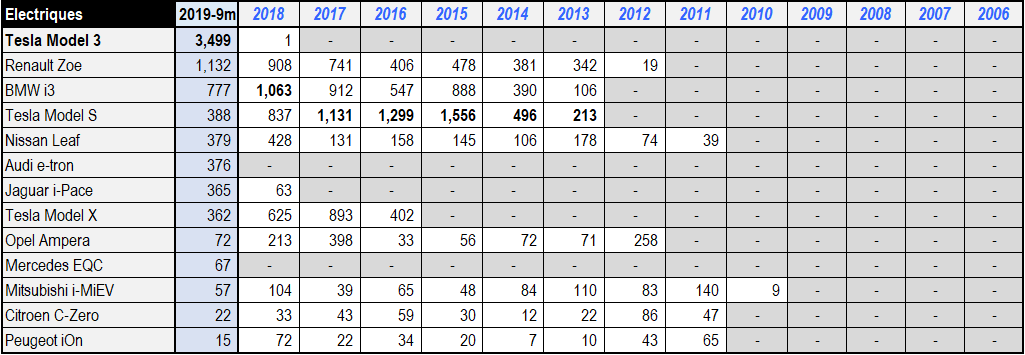

Les livraisons d’électriques sont en forte progression grâce à l’élargissement de l’offre produit. Les 3’499 Tesla Model 3 introduits sur les routes suisses y sont naturellement pour beaucoup. Les livraisons d’Audi e-tron, de Jaguar i-Pace et de Mercedes EQC sont par contre presque entièrement compensées par le recul des modèles correspondants chez Tesla, Model S et Model X.

Sur le troisième trimestre, la part d’électriques était de 4.2%.

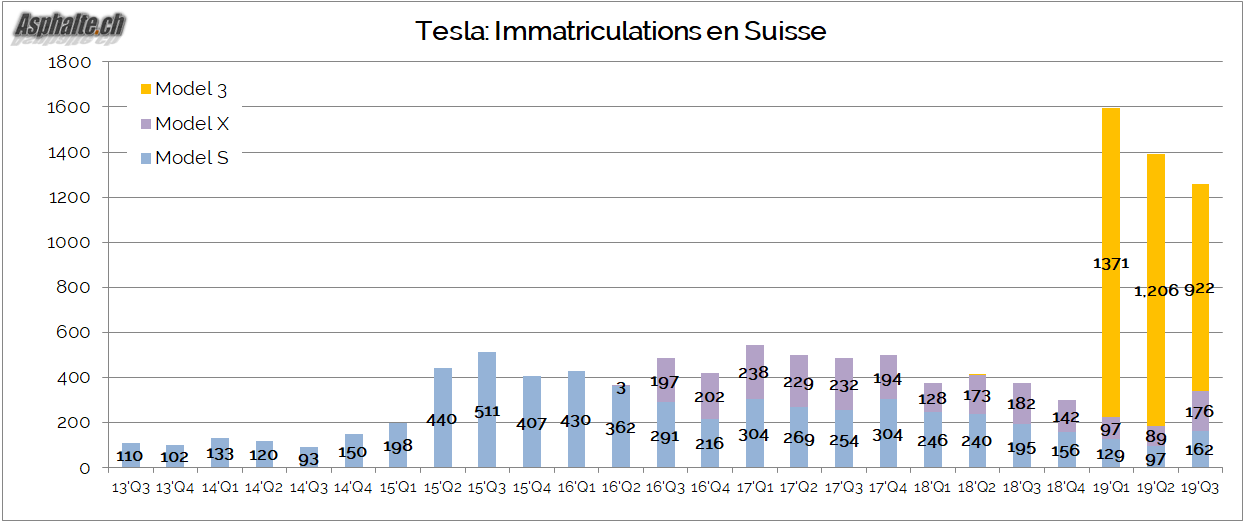

Model 3 est indubitablement une météorite dans le paysage automobile, mais le niveau structurel réel de la demande reste à établir. Le recul des livraisons au deuxième (-12%) et troisième trimestre (-23.5%) est net, validant l’hypothèse d’un appel d’air lié à la demande accumulée.

La progression des livraisons de Zoe démontre que l’offre de Renault résonne mieux avec les consommateurs suisses que celle de Nissan avec la Leaf.

Ce tableau n’inclut pas les modèles génériques à déclinaison électrique tels que Hyundai Kona, VW e-Golf ou e-Up! par exemple.

Marques

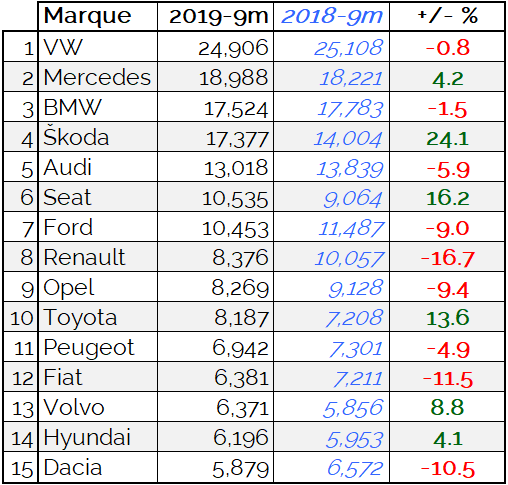

L’érosion de la part de marché de Volkswagen, toujours confortablement première marque de Suisse, semble se stabiliser à 11.0%. La part des marques du groupe VW est de 29.5%.

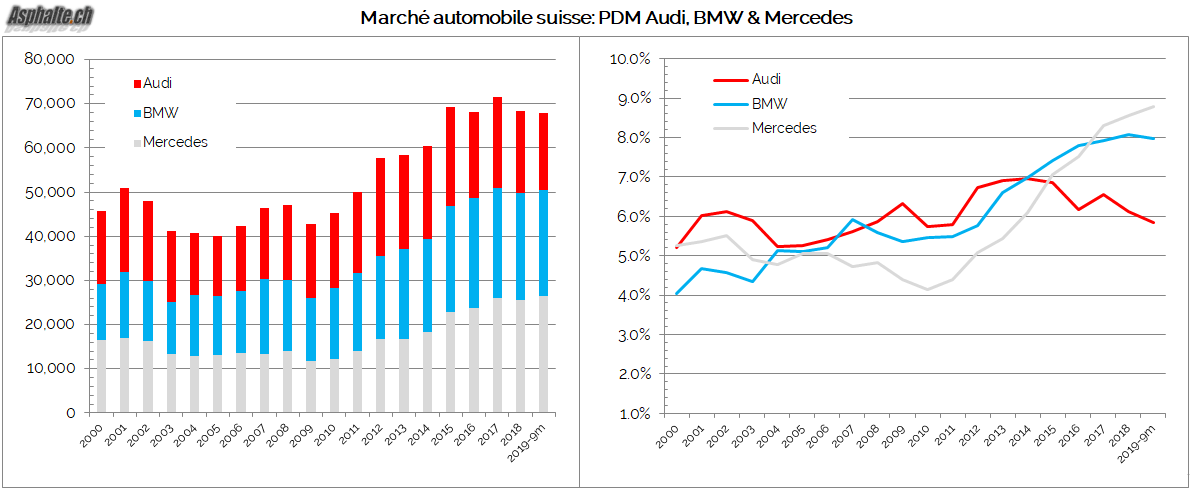

Mercedes-Benz est devenu un solide numéro deux en volume, nettement détaché de BMW.

Skoda doit sa spectaculaire progression à ses deux SUVs, le Kodiaq et le Karoq, mais l’Octavia, best-seller de Suisse, continue à se vendre extraordinairement bien. Même constat chez Seat où la croissance est alimentée par l’Ateca et le Tarraco.

|

Le problème de Ford s’appelle Kuga: les immatriculations sont en chute de 46%. Chez Renault, rien ne va, sauf Zoe. La transition de génération sur les locomotives Clio et Captur est le facteur qui pèse le plus dans le volume total. Toyota bénéficie de la performance de la nouvelle Corolla, remplaçante de l’Auris, et du RAV4.

Modèles

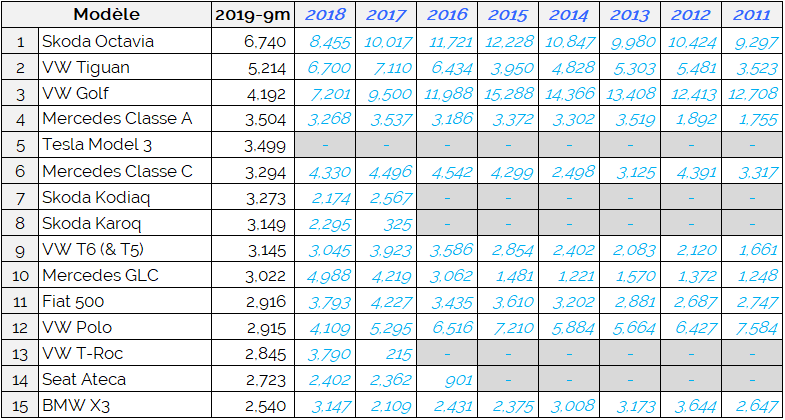

Hormis l’apparition du Model 3, le top 15 des modèles les plus populaires évolue avec les goûts des consommateurs. Longtemps reine du marché suisse, la VW Golf semble désormais condamnée à sa troisième place, voire pire. Dans le contexte actuel, il est difficile de voir comment la future Golf 8 change radicalement la donne.

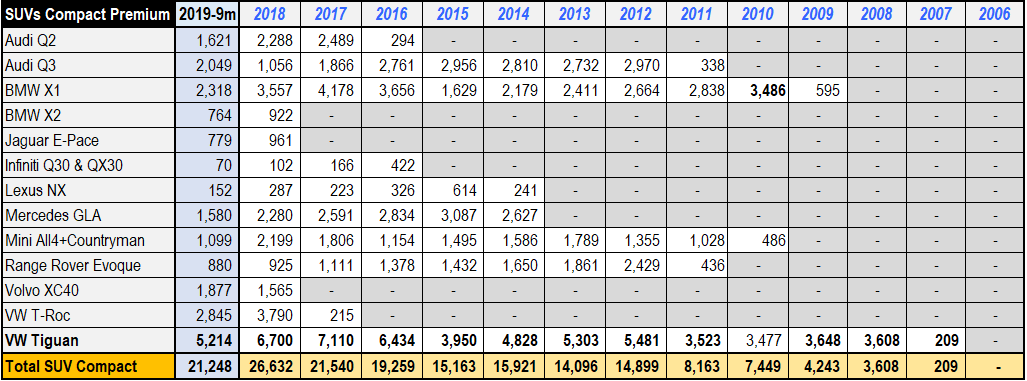

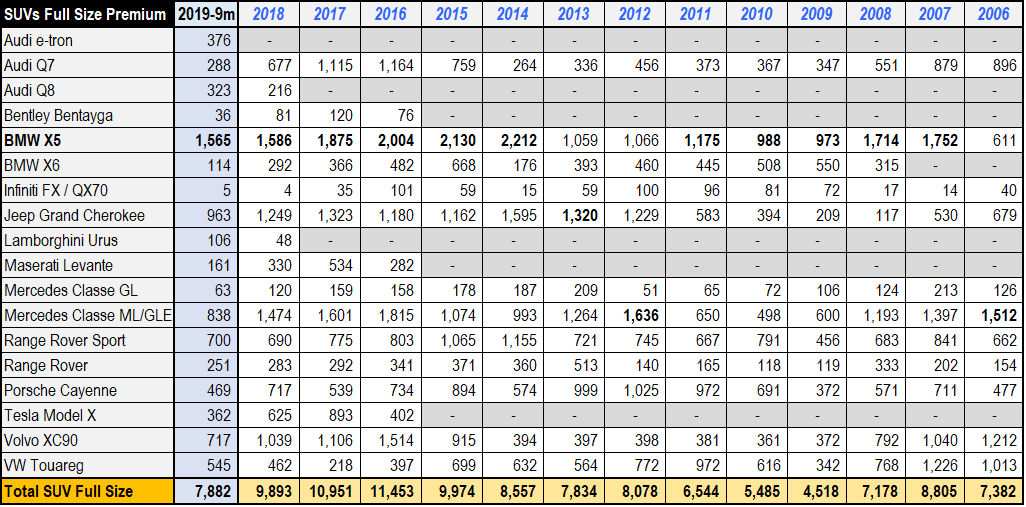

Les SUVs populent peu à peu le classement, mais les carrosseries des berlines & breaks classiques restent populaires dans le haut du classement. Leur attractivité varie selon le segment cependant. Parmi les compactes premium, les SUVs se vendent presque au tripe des berlines avec un fossé qui continue à s’élargir.

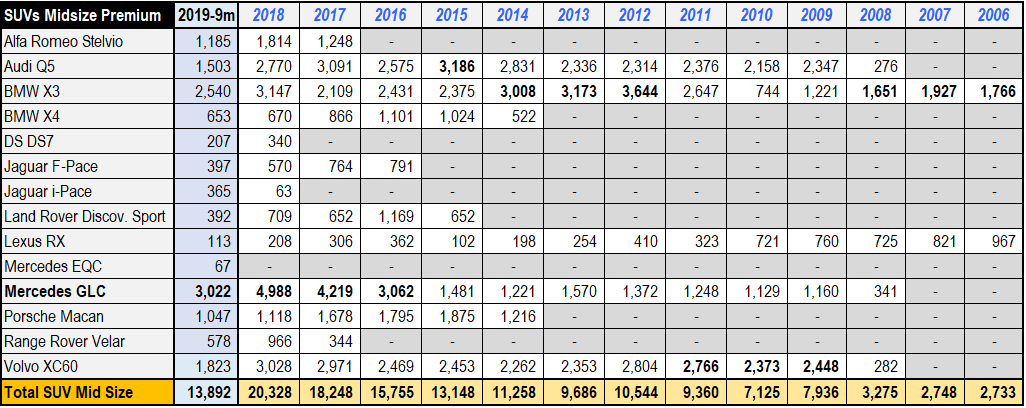

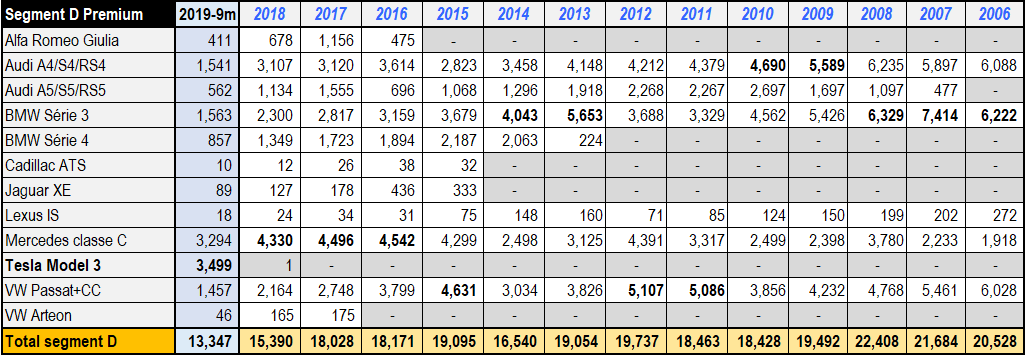

Une taille au-dessus, les volumes sont grosso-modo à parité, mais le chiffre est trompeur. Si la première électrique abordable de Tesla avait été le Model Y, on peut postuler que le succès initial aurait été comparable. La tendance sous-jacente est une forte dégradation des berlines et breaks premium du segment D sont fortement sous pression, et le ratio de SUVs tend vers 2:1.

Dans la jauge des cinq mètres, l’écart est plus faible mais la tendance reste la même: berlines et breaks perdent inexorablement du terrain.

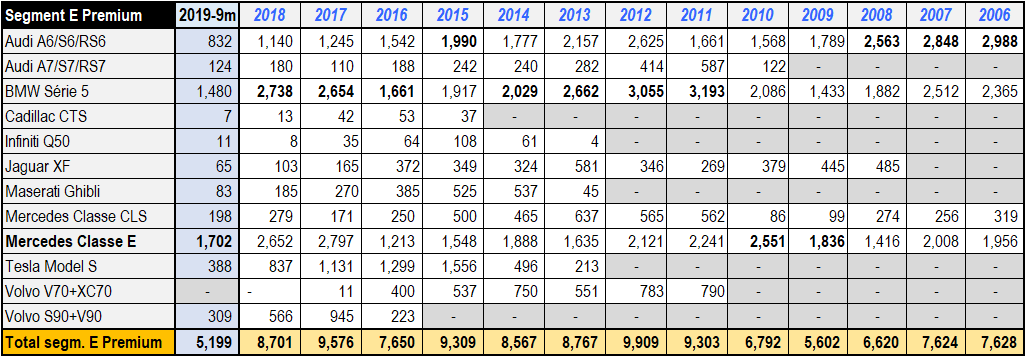

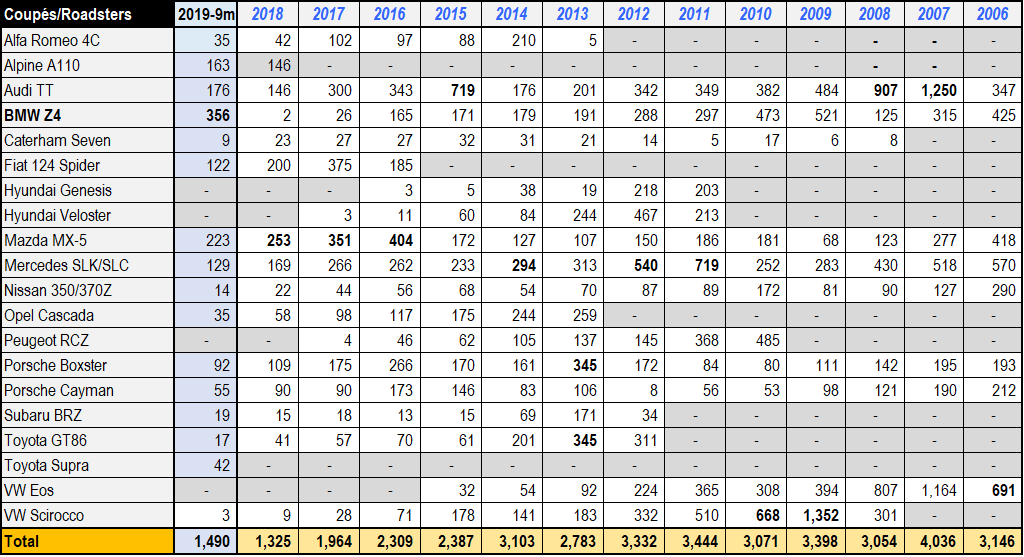

Les volumes de coupés et roadsters écoulés en Suisse restent confidentiels, mais deux modèles sortent malgré tout du lot. L’Alpine A110 réalise une jolie progression dans sa première année de ventes post Première Edition. Le retour de la BMW Z4 est également bien reçu par les amateurs.

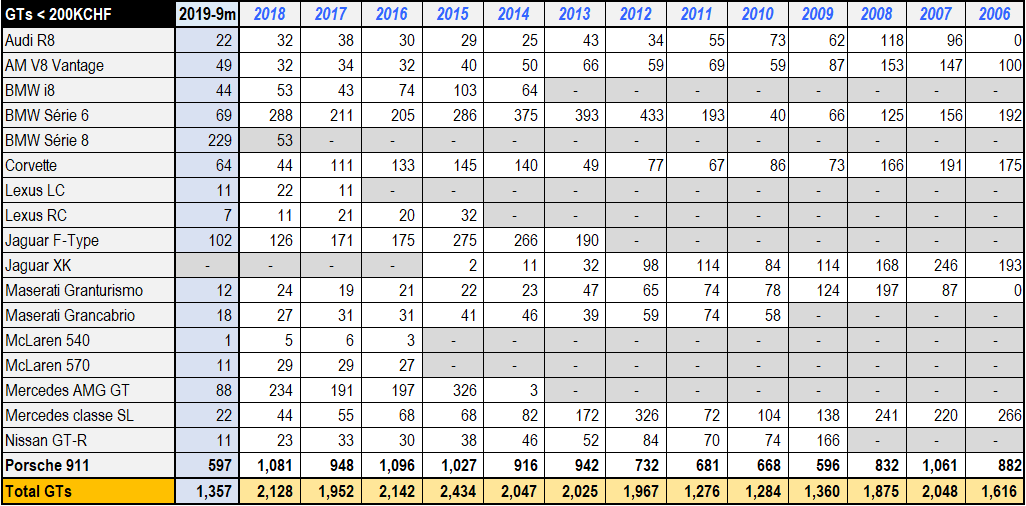

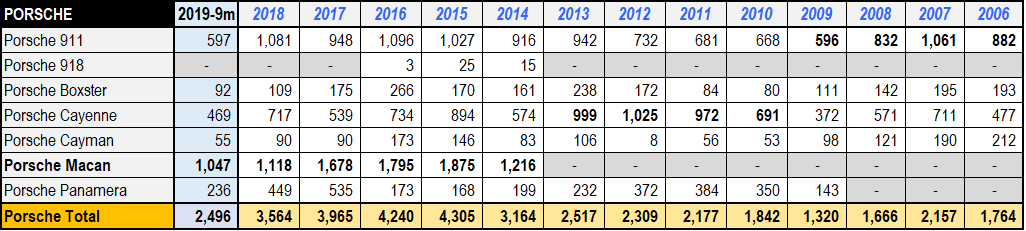

La BMW série 8 se vend également bien dans un segment où, même empêtrée dans la certification WLTP et la transition de modèle, la Porsche 911 reste dominante.

Avec -18.1% sur les 9 premiers mois 2019, Porsche traîne encore les retards de livraison découlant d’une grâve sous-estimation du travail nécessaire à la certification WLTP/RDE de ses modèles.

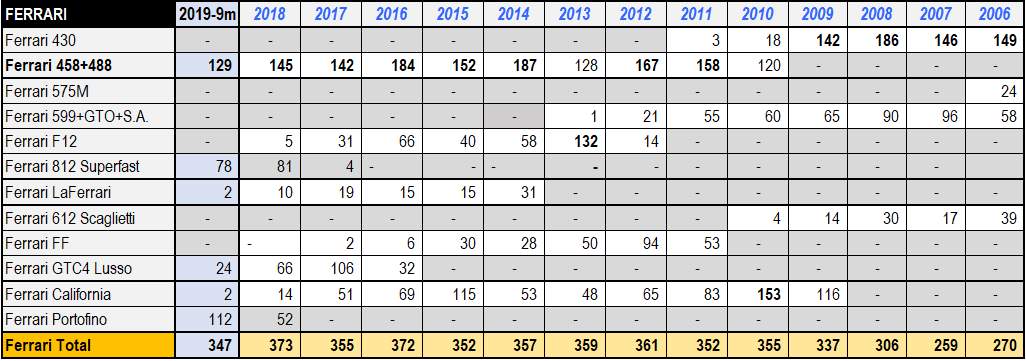

Ferrari réalise une année solide, portée par la fin de la production de la 488, une demande soutenue pour la 812 Superfast et le succès de la Portofino.

Que ce soit sur 8, 10 ou 12 cylindres, les affaires tournent à plein régime chez Lamborghini. L’Urus est un énorme succès pour la marque, mais tant Huracan qu’Avantador ne déméritent pas.

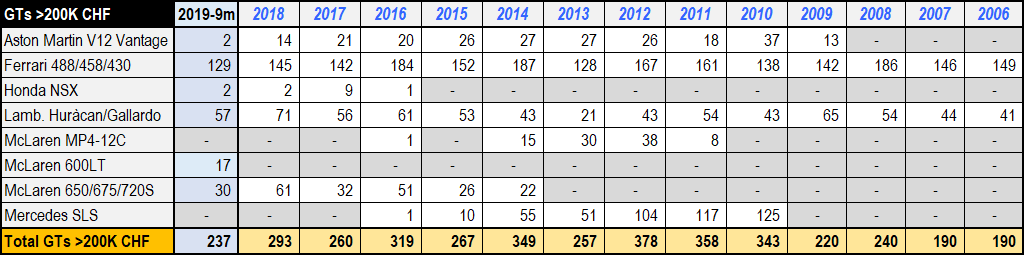

Les livraisons de Huracan restent à distance des berlinettes Ferrari, mais conservent un avantage marqué sur celles de McLaren. La marque anglaise n’a livré jusqu’ici que 27 exemplaires de 720S et trois 675LT.

Parmi les GT 2+2, la nouvelle Bentley Continental GT retrouve les niveaux historiques des générations précédentes, largement devant l’Aston Martin DB11.

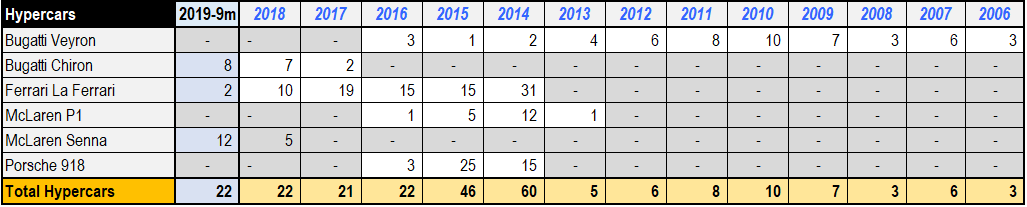

L’actualité administrative des hypercars est relativement calme avant l’arrivée de la prochaine vague de nouveaux modèles avec le début des livraisons de McLaren Speedtail début 2020, ainsi que celles d’Aston Martin Valkyrie annoncées dès la fin 2019.

Liens

Le sujet du forum – les articles sur le marché automobile suisse