Les finances du 2ème trimestre posent des questions structurelles.

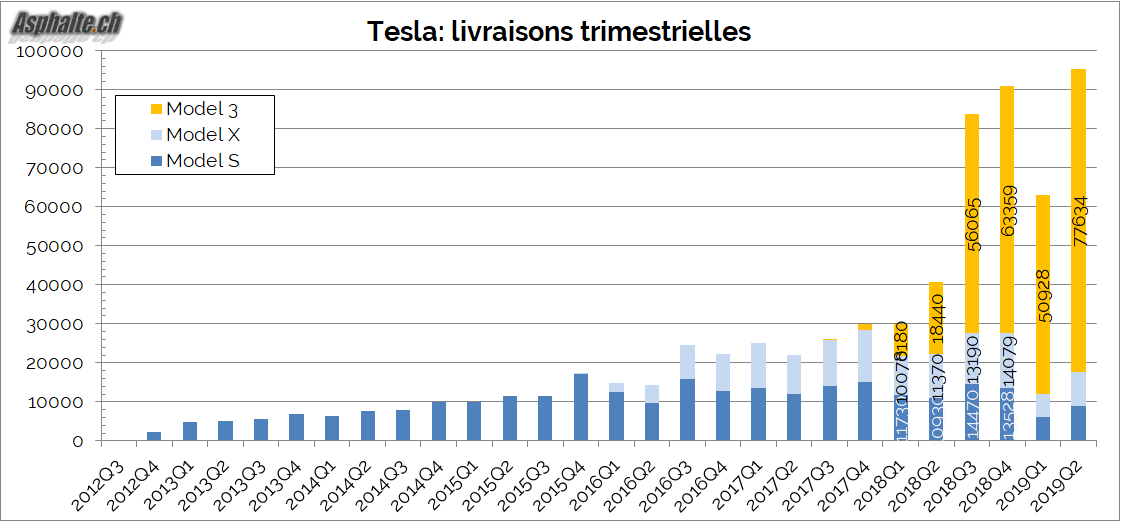

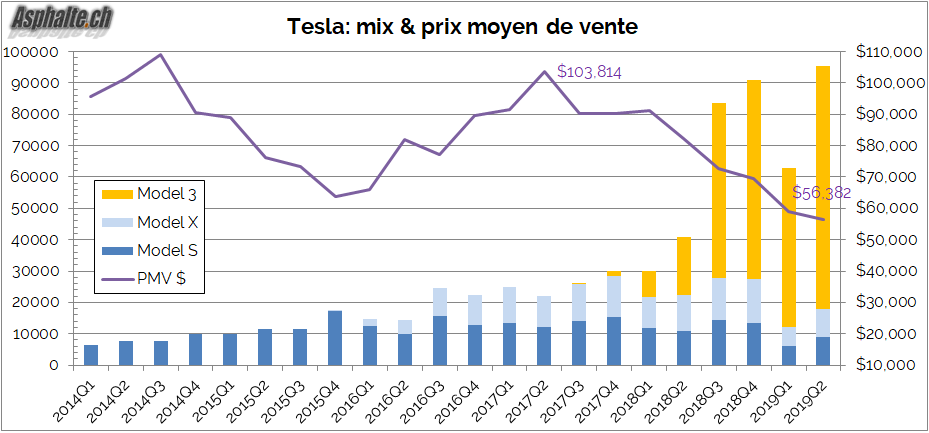

Tesla a annoncé le 2 Juillet 2019 avoir livré 95’200 voitures au deuxième trimestre 2019, un record pour la marque. Une fois finalisé, ce volume se répartit en 77’634 Model 3 et 17’722 Model S & X.

La question cruciale était de comprendre si ce volume record et le mix de modèles vendus, soit 81.5% de Model 3, et la part de ces ventes réalisées sur le bas de la gamme Model 3 (la version Standard Range + à 39’500$ aux Etats-Unis) allaient permettre à Tesla d’être bénéficiaire au second trimestre et démontrer la viabilité d’un commerce d’automobiles de luxe de milieu de gamme.

Plus de 400 millions de pertes

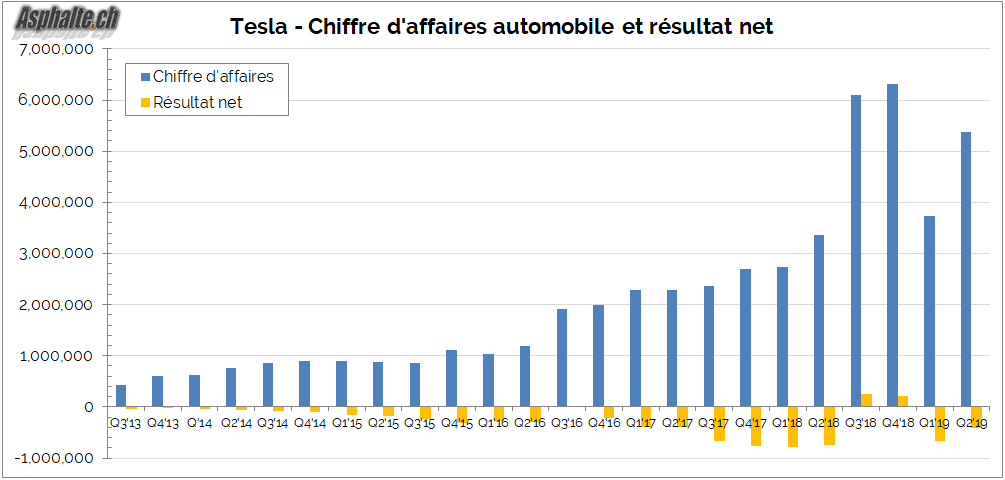

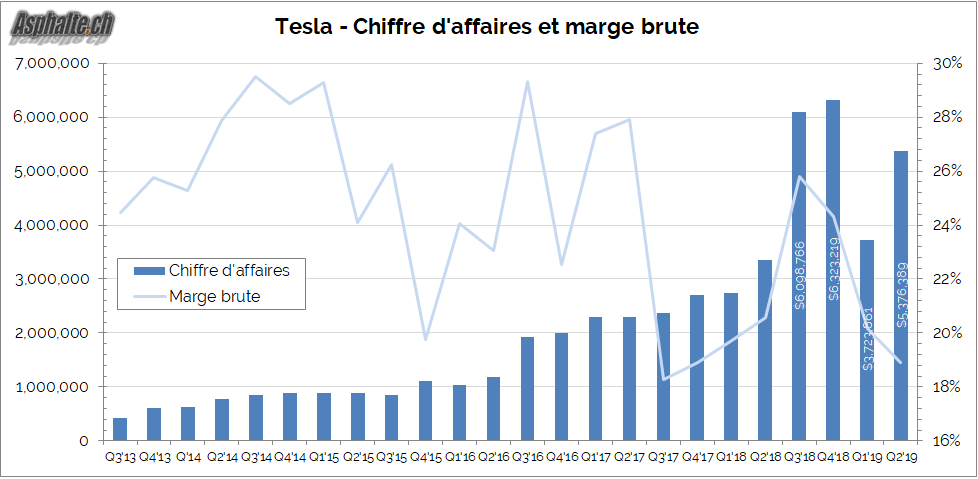

Malgré des volumes record, Tesla annonce une perte nette de 408.3 millions de dollars. Le chiffre d’affaires de la branche automobile s’est établi à 5.37 milliards de dollars.

Les quantités ont augmenté marginalement par rapport au dernier record (2018 Q4) mais la proportion de Model 3 et leur prix de vente inférieur a diminué le chiffe d’affaire de presque 1 milliard de dollars. Le prix de vente moyen par voiture continue à baisser pour s’établir à 56’382$.

Cet effet sur le chiffre d’affaires se combine avec un autre facteur problématique: les marges sur les voitures vendues sont en baisse significative à 18.9%, contre 24.3% lors du quatrième trimestre 2018 où Tesla avait enregistré un bénéfice de 139 millions de dollars.

Le report des ventes vers des configurations plus abordables a donc un effet sévère sur le chiffre d’affaires et la profitabilité, ce qui donne une forte indication d’un problème structurel dans le modèle financier de Tesla. La firme rétorque qu’elle continue à travailler sur des réductions de coût. Les économies d’échelle n’ont visiblement pas suffi, malgré le succès commercial enviable de Model 3 dans ses premiers mois de commercialisation dans les marchés dans lesquels il a été introduit.

Le schéma pourrait s’amplifier alors que le marché européen suit une trajectoire similaire au marché nord américain:

1) introduction commerciale, forte demande pour les modèles haut de gamme (Performance et Long Range)

2) baisse de la demande pour le haut de gamme, introduction des versions Standard Range+ pour maintenir les volumes

3) baisse du chiffre d’affaires et de la rentabilité

Les dépenses opérationnelles sont restées parfaitement stables dans leur ensemble, donc toute l’attention doit se concentrer sur les fondamentaux du commerce de la voiture électrique de masse. Tesla perd 4282$ par voiture vendue, et il est difficile d’imaginer un scénario où la demande des consommateurs se déplace vers le haut de gamme. Tesla a annoncé des baisses de prix significatives le 16 Juillet pour maintenir la demande, mais elles auront pour effet probable de mettre la rentabilité encore plus sous pression.

Prévisions évasives

Parlant d’une approche “simplifiée” de ses prévisions, Tesla déclare travailler à augmenter son volume de livraisons, avec des variations saisonnières attendues. Ceci est défini comme consistant avec les prévisions articulées précédemment de 360 à 400’000 voitures livrées en 2019. La terminologie est méticuleusement choisie.

Tesla affirme également maintenir le cap vers un lancement de la production pour le marché chinois dans l’usine de Shanghai vers la fin de l’année, et du SUV compact Model Y à Fremont à l’automne 2020. Il est également désormais question de la construction d’une usine européenne dont le site sera choisi dans les trimestres à venir.

Liens

Le sujet du forum – les articles Tesla – les essais d’hybrides et électriques – à lire: