Sans surprise, les pertes financières restent considérables.

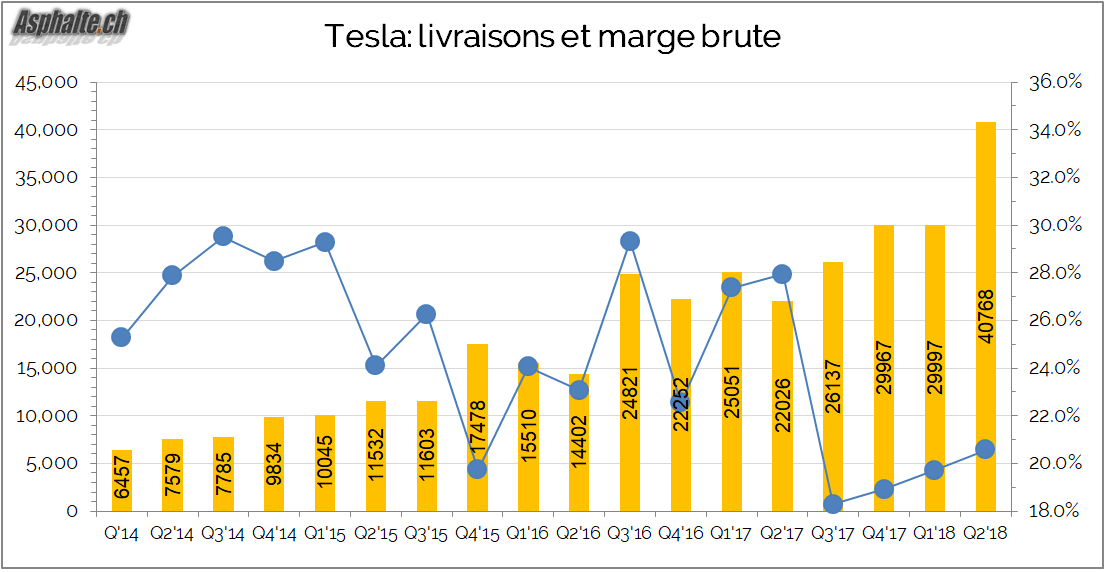

Tesla annonce un chiffre d’affaires trimestriel automobile de 3.357B$, en hausse de 22.8% par rapport au premier trimestre et de 46.8% par rapport à la même période en 2017. La raison de cette augmentation est la croissance des livraisons de Model 3. Les livraisons de Model S & Model X ont légèrement augmenté (+2.3%) mais restent en forte baisse par rapport au quatrième trimestre de 2017 (-21.4%). L’industrialiation et/ou la commercialisation du Model 3 s’accompagne donc d’une forte érosion des deux modèles haut de gamme les plus rentables. Tesla affirme que les commandes de Model S & X ont atteint un record au deuxième trimestre, amenant à la conclusion logique que les délais de livraison augmentent.

Les marges brutes (prix de vente moins coût des produits vendus) ont évolué positivement à 20.6% mais demeurent largement inférieures au passé, malgré une stratégie délibérée visant à ne livrer que les configurations les plus chères de Model 3, soit batterie Long Range, puis depuis la fin du trimestre les modèles à quatre roue motrices Dual et leur version Performance. Aucun Model 3 au prix d’appel promis de 35’000$ n’a été livré à ce jour. Tesla affirme ne plus perdre d’argent sur chaque Model 3 produit, les marges brutes étant désormais “légèrement positives” sur le modèle.

Tesla a passé le cap des 200’000 véhicules livrés aux Etats-Unis au mois de Juillet, ce qui déclenche l’obsolescence progressive du crédit d’impôt de 7’500$ à partir de début 2019.

La perte nette s’est élevée à 742 millions de dollars, marginalement plus contenue que les 784 millions enregistrés au premier trimestre, mais toujours solidement en territoire rouge.

Recapitalisation ?

Conséquence logique des pertes enregistrées, la trésorerie reste sous pression, tombant à 2.2B$ au 30 Juin 2018, soit 1.1 milliard de moins qu’il y a 6 mois. En plus du financement de l’activité industrielle, Tesla doit faire face à l’échéance d’emprunts dès la fin 2018, et financer la construction d’une usine en Chine. Son coût est estimé à 2 milliards de dollars, financés par des emprunts en Chine, et les premiers véhicules devraient sortir de chaîne dans trois ans, en 2021. D’ici là, les activités chinoises de Tesla pourraient continuer à souffrir de surtaxes douanières, portées à 40% en réaction à la guerre commerciale déclenchée par le gouvernement américain.

Il apparait donc évident que Tesla devra se refinancer. Même si l’amélioration de la rentabilité devait amener les activités régulières de Tesla à un cash flow neutre, Tesla doit rembourser près de 2.3 milliards d’emprunts d’ici à la fin 2019, et donc les refinancer. L’exécution de la compagnie aura une lourde influence sur les conditions auxquelles ces capitaux seront levés.

Perspectives

Tesla annonce l’objectif de produire 50’000 à 55’000 Model 3 au troisième trimestre. Ceci représente une moyenne de 4230 voitures par semaine, en baisse notable par rapport à la cadence de 5’000 voitures atteinte à l’arraché la dernière semaine de Juin et en contradiction avec l’augmentation de la cadence annoncée pour fin Août. Les marges brutes sur Model 3 devraient atteindre 15% au troisième trimestre, et 20% au quatrième trimestre. Malgré l’annonce de niveaux de commandes sans précédent pour les deux modèles haut de gamme, Tesla laisse son objectif de livrer 100’000 Model S & Model X inchangé pour l’année 2018.

Ces éléments amènent Tesla a réaffirmer la promesse d’être rentable au troisième et au quatrième trimestre 2018.

La listes des risques et inconnues s’est cependant allongée:

– quelle est l’évolution du carnet de commande de Model 3 alors que la perspective de la voiture électrique “abordable” à 35’000$ reste hypothétique ? Tesla semble disposer à court terme d’un réservoir suffisant de clients prêts à payer le double, n’a fait aucun effort de marketing ni entrepris ses livraisons en Europe. A contrario, le pouvoir d’achat des consommateurs n’a pas évolué drastiquement et une augmentation durable des volumes de vente de berlines compactes haut de gamme semble économiquement peu plausible.

– quel sera l’impact de la disparition du crédit d’impôt de 7500$ ? On peut l’estimer moindre pour des exécutions Long Range/Dual/Performance que pour des modèles d’entrée de gamme, mais le montant n’est pas anecdotique et ne va en aucun cas aider les ventes.

– quel sera l’impact de la concurrence ? Jaguar I-Pace, Mercedes EQC, et Audi E-Tron vont tous trois attaquer la niche Model S/X, plus rentable que Model 3, et vieillissante. La revendication de commandes record sans effet sur la production annuelle totale semble pour le moins contradictoire.

– quel sera l’impact des pénalités douanières en Chine ? Une augmentation des prix d’une vingtaine de pourcent ne peut être sans conséquence sur le comportement des consommateurs chinois, mais ce conflit commercial pourrait disparaître aussi rapidement qu’il a été déclenché par l’administration Trump. En l’état, Tesla va perdre des parts dans le plus grand marché de voitures électriques du monde.

– la rentabilité va-t-elle vraiment s’améliorer ? L’augmentation des volumes de Model 3 va contribuer à amortir les investissements déjà consentis, mais l’addition reste jourde. Tesla a perdu 18’217$ par voiture livrée au deuxième trimestre et reste extrêmement vulnérable, par exemple aux tensions commerciales entre les Etats-Unis et l’Europe. Les objectifs de marge brute sur Model 3 sont encourageants (15% en Q3, 20% en Q4), mais restent à accomplir dans les faits, domaine dans lequel Tesla n’excelle pas. Ils sont également largement inférieurs aux niveaux de Model S & Model X (marge brute historiquement entre 26 et 28%), niveaux qui n’ont malgré tout permis à Tesla d’être rentable que sur un seul trimestre dans toute son histoire (Q3 2016). Face à un haut de gamme qui sera inévitablement sous pression et à un réservoir fini de demande pour des Model 3 à 64’000$ et plus, l’équation de rentabilité est difficile à résoudre.

Rappel sur l’industrialisation

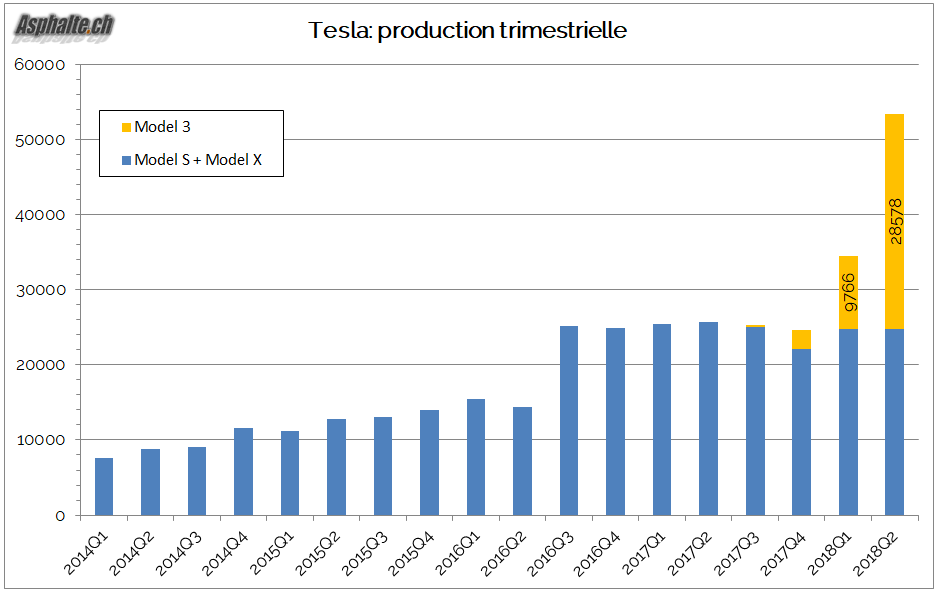

Tesla a annoncé début Juillet avoir produit 53’339 véhicules au deuxième trimestre, soit une augmentation de 55% par rapport au trimestre précédent. Le volume de Model 3 produit (28’578) a pour la première fois dépassé la quantité conjointe de Model S et Model X sortant de chaîne (24’761). Dans la dernière semaine de Juin, Tesla a produit 6944 voitures en 7 jours consécutifs , dont 5031 Model 3 et 1913 Model S & Model X. En contraste, la quantité moyenne produite pendant le trimestre n’était que de 2198 unités par semaine. Les améliorations de cadence sont arrivées, mais tard.

En passant ce jalon, Elon Musk a délivré avec six mois de retard sur les promesses faites en Février 2017. Autrement dit, il aura fallu à Tesla douze mois pour parvenir à produire hebdomadairement 5000 Model 3 au lieu des six initialement annoncés. Tesla annonçait également viser un rythme de 6’000 Model 3 par semaine à la fin Août 2018, treize mois après le début de la production. Cet objectif a été réaffirmé le 1er Août, avec l’objectif prudent de continuer à augmenter la cadence sur les prochains trimestres tout en limitant les investissements dans l’outil de production. L’objectif est maintenant de produire 10’000 Model 3 par semaine dans le courant 2019.

Liens

Le sujet du forum – les articles Tesla – les essais d’hybrides et électriques – à lire: