Parvenir à produire des voitures, c’est bien. Gagner de l’argent, c’est mieux.

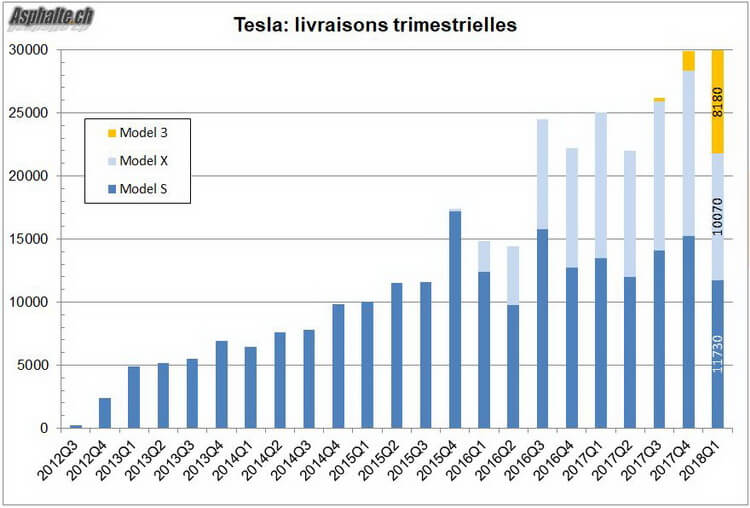

Tesla a publié ses résultats financiers pour les premier trimestre 2018. La publication des résultats industriels le 3 Avril était en demi teinte. Tesla a progressé dans l’industrialisation du Model 3, mais a aussi une nouvelle fois illustré ses difficultés à annoncer des plans réalistes et à s’y tenir. Les objectifs déclarés n’ont pas été atteints, malgré des efforts exceptionnels. Les livraisons trimestrielles totales n’ont ainsi pas progressé par rapport au trimestre précédent.

Tesla révèle que le rythme de production de Model 3 (notre essai) a été maintenu au-dessus de 2000 unités hebdomadaires pendant 3 semaines en Avril, culminant à 2270 unités pendant la troisième. La ligne de production a été fermée dans la dernière semaine pour déployer des améliorations à la ligne de production, Lors de la dernière semaine du trimestre, Tesla avait produit 2020 Model 3. Les 2270 véhicules représentent un progrès, mais restent encore en dessous des 2500 unités hebdomadaires promises le 7 Février 2018. L’objectif de Tesla continue à être un rythme d’environ 5000 voitures par semaine dans environ 2 mois (soit début Juillet 2018), ces qualificatifs étant d’importance pour décoder le discours de la marque. Tesla commencera à proposer des versions à 4 roues motrices et à battery pack standard une fois que le jalon de 5000 voitures par semaine aura été atteint.

Tesla communique également que le facteur limitant n’est plus la production des packs de batteries dans la Gigafactory, et que ce facteur limitant a été surmonté sans installer la ligne de production automatisée conçue en Allemagne. L’installation de cette ligne devrait toutefois contribuer à réduire les coûts. Et la profitabilité reste l’autre grand sujet d’analyse dans la performance de Tesla.

Le carnet de réservations de Model 3 est de plus de 450’000 unités, un chiffre inférieur aux 500’000 communiqués précédemment. La question cruciale reste de savoir si ces consommateurs auront la patience de continuer à attendre, et ont intégré la différence entre le prix annoncé de 35’000$ et les voitures à 60’000$ aujourd’hui en circulation.

Marges: légère amélioration

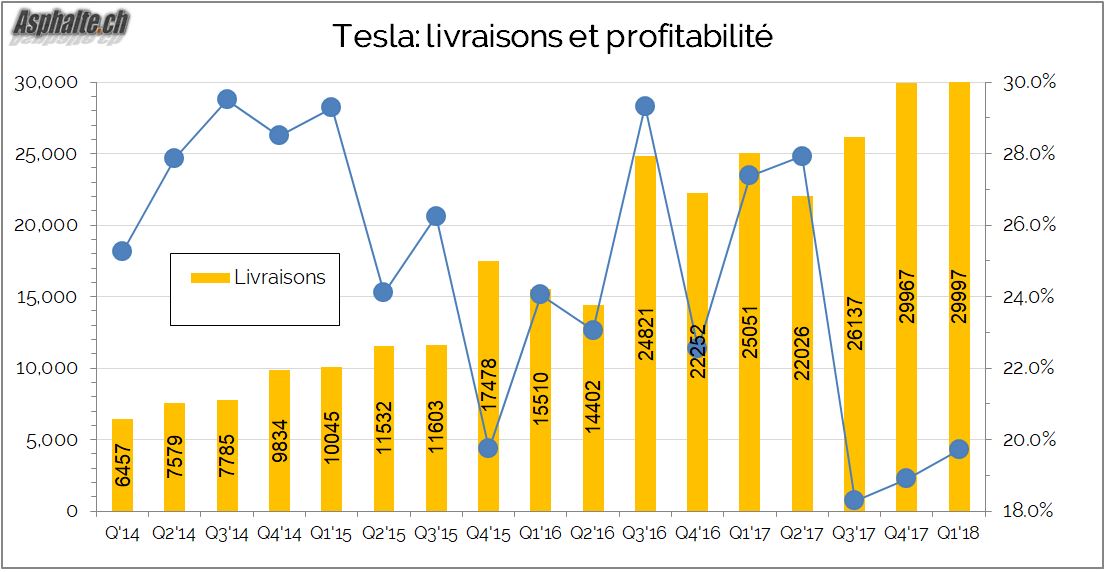

La profitabilité reste un sujet brûlant pour le constructeur californien. Les marges brutes de l’activité automobile ont progressé, mais restent faibles pour le secteur. Malgré le haut niveau d’options imposé sur les Model 3 livrés (batterie à haute capacité, intérieur premium) débouchant sur des prix proches de 60’000$, la marge sur Model 3 reste “légèrement” négative, devrait être proche de 0 (mais toujours négative) au deuxième trimestre, et “fortement positive” au deuxième semestre.

Tesla maintient son objectif de 25% de marge brute pour Model 3 à long terme, tout en reconnaissant qu’elles resteront plus faibles à moyen terme. Plusieurs facteurs sont mentionnés:

1) une moindre automatisation et donc un plus fort recours à de la main d’oeuvre

2) des coûts de matériaux en augmentation

3) la faiblesse du dollar

Ces facteurs sont partiellement compensés par des prix de vente moyens plus élevés que prévu, une affirmation singulière dans la mesure où les options long range et intérieur premium ont été imposées aux clients qui souhaitaient prendre livraison de leur Model 3. Par ailleurs, les marges sur Model S et Model X ne sont que légèrement supérieures à 25%, malgré des prix de vente considérablement plus élevés.

Malgré cette légère amélioration des marges brutes à 19.7%, les pertes trimestrielles restent abyssales, avec un résultat opérationnel négataif de -596.7m$ et une perte nette de 784.6m$, des chiffres équivalents à ceux du dernier trimestre 2017. Conséquence directe, la trésorerie de Tesla est passée de 3.3 à 2.6 milliards en un trimestre.

Financement: nébuleux

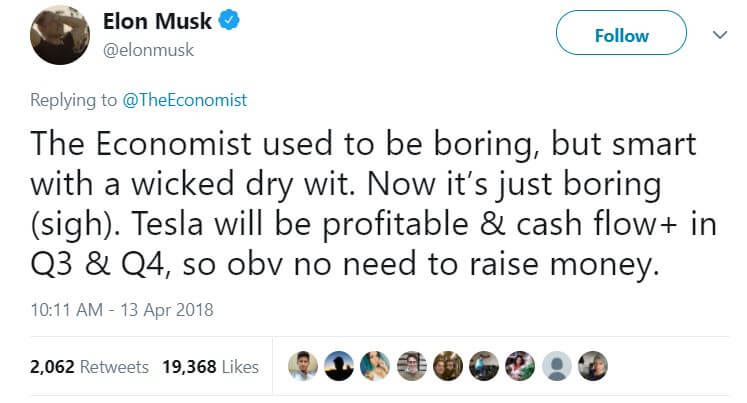

En réaction à un article de The Economist, Elon Musk tweetait mi Avril que Tesla s’auto-financerait grâce à son activitié opérationnelle et des flux de trésorerie positifs dans la deuxième moitié de l’année:

Ces déclarations laissent nombre d’observateurs perplexes. Les investissements en équipement continuent à être massifs, avec une prévision à 3.0 milliards pour 2018 contre 3.4 milliards en 2017. Aucun élément dans les annonces de Tesla ne permettent d’envisager une amélioration des résultats financiers avant le troisième trimestre au plus tôt, et plus tard si l’on tient compte de l’aptitude de Tesla à tenir les engagements pris.

Ensuite, la société a plus de 8.7 milliards de dettes à long terme au bilan, et des tranches d’emprunts arrivent à maturité: 230 millions de dollars en Novembre 2018, suivis de 920 millions de dollars en Mars 2019. En plus de financer son activité, et de devoir continuer à investir dans son portefeuille de produits face à l’arrivée de concurrents sérieux dans le segment (Jaguar i-Pace, Audi e-tron), Tesla va devoir rembourser ou renouveller ces emprunts.

Risque de faillite ?

Le scénario est tout simplement absurde. Tesla pèse 52 milliards de dollars en capitalisation, dispose de produits automobiles et solaires, d’une marque forte, d’un noyau de clients dévoués, d’un CEO “people-isé”, d’un réseau de stations de charge, de deux usines. Ces actifs ont une valeur. Si Tesla doit se refinancer, investisseurs et/ou créditeurs seront sans nul doute échaudés, les conditions deviendront onéreuses mais les capitaux seront levés. De plus, même si la valeur intrinsèque de la société est largement inférieure à sa valorisation stratosphérique (proche d’un géant rentable comme BMW), elle susciterait l’intérêt de repreneurs. Tesla devra sans doute se refinancer, mais Tesla parviendra à se refinancer. Une faillite, à fortiori une cessation des activités, sont des perspectives complètement irréalistes.

Addendum – la conférence téléphonique

Cette section a été ajoutée à l’article 14 heures après publication, le 5 mars 2018.

Lors de la conférence téléphonique avec les analystes, Elon Musk (CEO), Deepak Ahuja (CFO) et des membres de la direction de Tesla ont donné des informations complémentaires qui sont d’un intérêt granulaire ou purement anecdotique. En voici quelques extraits, traduits de l’anglais.

Au sujet de l’organisation de production:

– l’assemblage des cellules et des packs de batteries à la Gigafactory fonctionne 24/7. Cet arrangement promet de maximiser l’utilisation de l’outil de production [mais ne laisse aucune marge d’augmentation par heures supplémentaires].

– la ligne de peinture fonctionne 6 jours par semaine

– l’assemblage des voitures fonctionne sur 2 ou 3 équipes sur 20 heures, 5 à 6 jours par semaine.

Au sujet de l’amortissement de l’outil industriel:

– à une cadence hebdomadaire de 5000 Model 3, le coût d’amortissement des investissements capitalisés sera en-dessous de 2000$ par voiture produite.

Au sujet des usines:

– Tesla a les deux plus grandes usines au monde entre la Gigafactory et l’usine de Fremont. La Gigafactory est légèrement plus petite que Fremont. Fremont est le deuxième plus grand immeuble du monde en termes d’empreinte au sol.

Vérification factuelle: selon Wikipedia, l’usine de Fremont est le troisième plus grand immeuble du monde avec 427,354 m2.

Au sujet des marges brutes de Model 3:

– version 1: les marges brutes fortement positives au deuxième semestre tourneront autour de 20%, et de 25% dès l’an prochain.

– version 2 quelques secondes plus tard: les marges brutes au quatrième trimestre seront autour de 20%, et de 25% au milieu 2019, et dans la haute vingtaine de pourcent l’année suivante

– version 3 quelques secondes plus tard: Question: n’aviez.vous pas annoncé des marges brutes de 25% lorsque vous attendriez 5000 unités par semaine ? Votre déclararation ressemble à un retard de 6 à 9 mois ? Réponse: (CFO) oui, les sanctions douanières, le prix des matières premières, la faiblesse du dollar et l’utilisation accrue de main d’oeuvre sont l’explication. Commentaire (CEO): nous parlons d’une différence de 3 à 5% que nous résoudrons 3 à 6 mois plus tard.

Au sujet des investissements dans l’outil industriel:

– Question: quels seront spécifiquement vos besoins en capital pour l’année ? Réponse (CEO): Excusez-moi. Les questions stupides ne sont pas cool. Question suivante ?

Au sujet des réservations:

– Question: des réservations rendues disponibles à la configuration, quel pourcentage a franchi le pas d’une configuration ? Réponse (CEO): nous allons passer aux youtubers. Désolé, ces questions me tuent.

Au sujet de la conduite autonome:

– Commentaire (CEO): les véhicules actuellement en production seront sont capable de conduite pleinement autonome. La seule chose qui serait nécessaire serait un remplacement de l’ordinateur pour augmenter la puissance de calcul, mais c’est une chose facile.

– Commentaire (CEO): la chose la plus difficile à prévoir est l’aspect régulatoire. Les voitures autonomes ne réduiront pas la mortalité routière à zéro. Nous pensons que la conduite autonome réduit la probabilité de mort de 30%. Mondialement, il y a 1 à 1.2 millions de morts par an. De combien entendez-vous parler ? Aucune. Si il s’agit d’une situation de conduite autonome, ça fait la une des médias.

– Commentaire (CEO): je pense que Tesla est en bonne situation. Je pense que nous serons prêts à la fin de l’année prochaine.

Au sujet de Model Y, le crossover compact:

– (CEO) la production de Model Y débutera probablement dans 24 mois, donc début 2020. Le site de production n’a pas encore été décidé, mais ce ne sera pas à Fremont. Nous essaierons de déterminer la localisation optimale, mais ce ne sera pas à Fremont.

– Question: quand prendrez-vous la décision sur votre deuxième usine ? Réponse (CEO): Probablement plus tard cette année. Ca doit être cette année. Peut-être le trimestre prochain, mais pas plus tard que le quatrième trimestre. Et nous allons annoncer le site de la Gigafactory en Chine prochainement. Et les futures Gigafactories intègreront la production de véhicules.

Au sujet du camion Tesla:

– Question: des gens, même le CEO de Daimler, spéculent que les spécifications du Tesla Semi défient la physique. Réponse (CEO): il ne comprend pas grand chose à la physique. Je le connais. Je serais heureux d’engager une conversation sur la physique avec lui. J’ai étudié la physique à l’Université. Même sans amélioration de notre technologie de batteries, le Tesla Semi serait capable de 500 miles. Nous allons faire mieux que 500 miles. Je pense que les camions de production seront autour de 600 miles.

Au sujet des superchargers et des stations de charge 350 kW de Porsche:

– Commentaire (CEO): nous allons améliorer notre technologie de superchargers. Le fait est qu’un chargeur de 350 kW n’a pas de sens à moins d’avoir une batterie monstrueuse ou un courant de charge de folie, auquel cas la densité énergétique sera mauvaise. Nous pensons que 200 kW est la bonne valeur pour une voiture. Peut-être 250 kW.

Toujours au sujet des superchargers:

– (CEO) Nous avons toujours dit que que nous ne sommes pas intéressés par un jardin muré, et nous serions content de laisser d’autres fabriquants utiliser nos superchargers. Ils devraient juste payer leur part des coûts en proportion de l’utilisation de leurs véhicules, et avoir un connecteur compatible et être capable d’accepter nos courants de charge. Personne n’a voulu le faire jusqu’ici, mais ce n’est pas par objection de notre part.

Liens

Le sujet du forum – les articles Tesla – les essais d’hybrides et électriques – à lire: