Tesla publie ses résultats financiers pour le quatrième trimestre et l’année 2017.

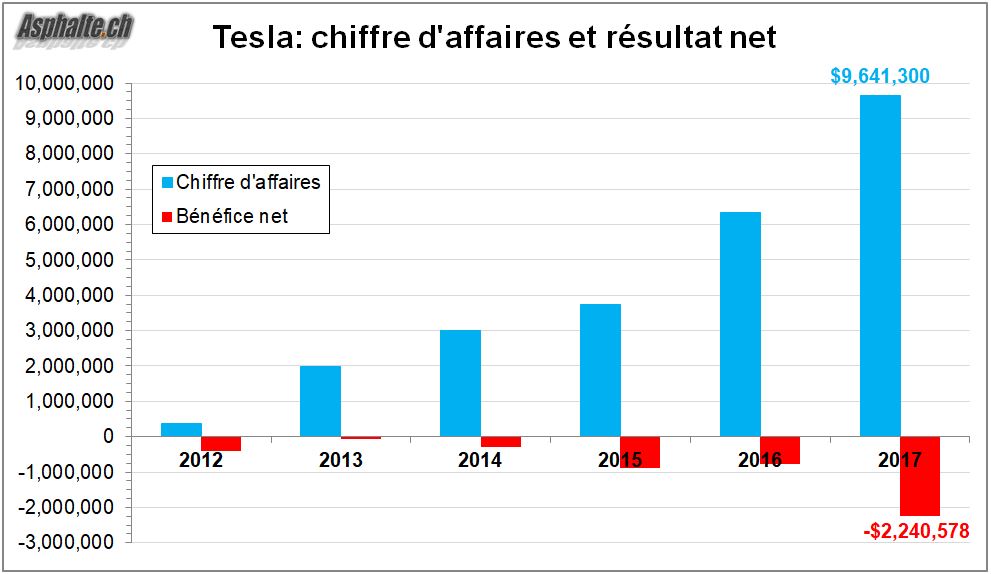

Tesla a enregistré une forte croissance de son chiffre d’affaire automobile en 2017, soit +51.8% à 9.6 milliards de dollars. La firme californienne a par contre enregistré une perte nette abyssale de 2.24 milliards de dollars. Sur l’ensemble de l’année, Tesla a livré 103’181 voitures, dont 101’417 Model S et Model X. Ce volume total est en augmentation de 34% par rapport aux 76’985 voitures livrées en 2016. Tesla prévoit des marges opérationnelles positives à un certain point en 2018, ainsi qu’une croissance du chiffre d’affaire encore plus forte qu’en 2017.

La destinée de la marque repose dans une large mesure sur la mise sur le marché d’une voiture électrique plus abordable pour le commun des mortels, le Model 3. L’ambition est d’offrir une automobile électrique aux prestations équivalentes à une voiture à moteur à combustion, pour un prix équivalent, même sans aides gouvernementales comme le crédit d’impôt de 7500$ en place aux Etats-Unis.

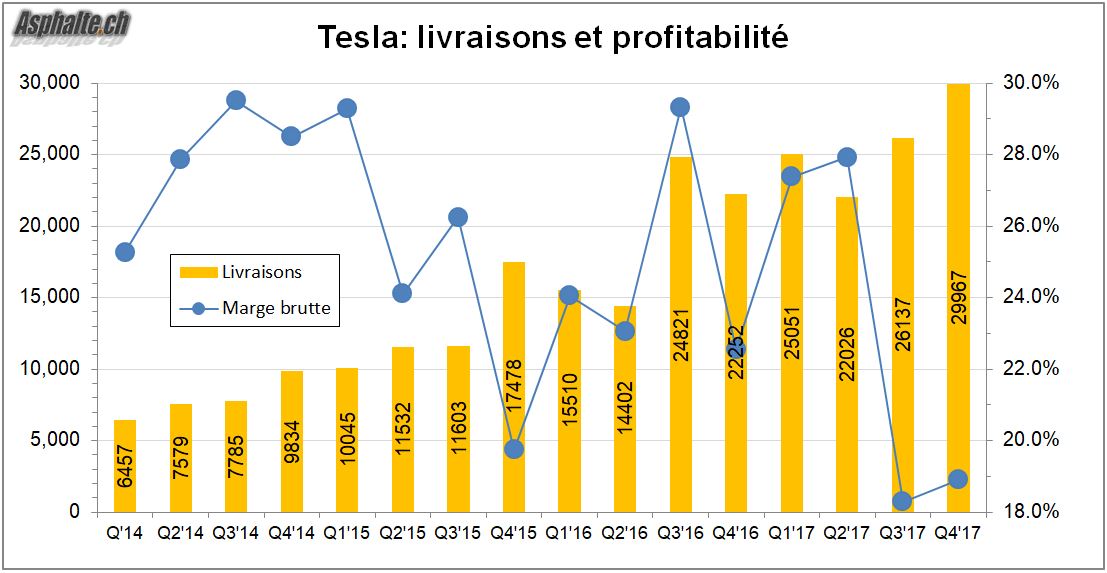

Si la présentation de son concept ont suscité un enthousiasme sans précédent, sa gestation et son industrialisation ont été douloureux et marqués par des retards à répétition et une litanie de promesses non tenues. Les volumes livrés ont été radicalement en-dessous des prévisions, n’atteignant qu’un chiffre symbolique de 1’764 voitures à la clôture de l’année 2017.

Le début chaotique de la production du Model 3 a déclenché l’amortissement des investissements capitalisés dans l’outil de production. Tesla confirme avoir enregistré des marges brutes négatives sur le Model 3 (prix de vente inférieur au coût de manufacture) et l’explique par la pleine allocation des dépenses opérationnelles et amortissements, une explication singulière dans la mesure où ces dépenses devraient se traduire par une somme fixe par exemplaire fabriqué, et non pas une somme fixe par période comptable. Fonctionnant déjà avec des marges faibles pour le secteur, le compte de pertes et profit de Tesla est également plombé par des dépenses opérationnelles importantes et galopantes.

Alors que le chiffre d’affaires a augmenté de 51.8% en 2017, les dépenses en recherche et développement ont augmenté de 65.2% et les dépenses de ventes et d’administration générale de 72.9%. Après avoir été contenues à 35.7% du chiffre d’affaire automobile en 2016, les dépenses opérationnelles ont à nouveau explosé pour atteindre 40% en 2017. La marge brute n’étant que de 22.9% sur l’exercice 2017, la différence se traduit inexorablement par une perte massive.

Avec plus de recul, la rentabilité de Tesla reste un point d’interrogation. La thèse défendue a toujours été que l’augmentation des volumes se traduirait par des économies d’échelle et des réductions de coûts de production. De plus, les coûts de production des précieuses batteries qui représentent une part écrasante du coût de chaque véhicule sont sensés baisser. Les chiffres ne confirment pas ces postulats.

En prenant une base roulante de 4 trimestres successifs, les marges brutes de Tesla ont culminé au premier trimestre 2015 et n’ont cessé de baisser depuis alors que les volumes ont triplé dans l’intervale. Il est possible que les réductions de coût ne puissent pas être mises en place dans les Model S et Model X, notamment dans le type de cellules Lithium Ion utilisées, et que l’automatisation de l’assemblage des Model 3 contribueront à terme à des coûts de production moindres. Le challenge reste cependant de taille si l’on considère que le Model 3 “long range” deux roues motrices, facturé $45,200 aux Etats-Unis, embarque grosso modo la même capacité de batterie qu’un Model S 75D quatre roues motrices affiché 74’500$.

Le rapport financier publié le 7 février 2018 maintient l’objectif de 2’500 Model 3 produits hebdomadairement à la fin mars 2018, et de 5000 unités à la fin juin 2018. Tesla cependant ajoute que, nonobstant ces objectifs et l’existence de plans pour les atteindre, l’expérience accumulée a démontré leur difficulté à prédire les rythmes de production. La seule certitude affirmée est que les volumes produits augmenteront significativement. Tesla réitère également que l’augmentation de la capacité de 5’000 à 10’000 unités hebdomadaires ne sera entreprise qu’une fois le jalon des 5’000 voitures sera atteint.

Avec n’importe quelle autre société cotée en bourse, ces affirmations seraient prises pour argent comptant. Dans le cas de Tesla, elles doivent être approchées avec une saine dose de scepticisme. Elon Musk a cherché à rassurer en annonçant lors de la conférence téléphonique publique du 7.2.2018 que la ligne de d’assemblage robotisé de packs de batteries du Model 3, le goulet d’étranglement selon les dires de la société, fonctionne. Le problème est qu’elle se trouve en Allemagne, doit être désassemblée, envoyée dans le Nevada, ré-assemblée et remise en route.

Le carnet de commandes de Model 3 est resté stable au quatrième trimestre et devrait donc se situer aux alentours de 500’000 unités annoncées précédemment, Pour les détenteurs d’un bon de réservation de Model 3, demander un remboursement de la somme déposée alors que l’espoir d’une livraison en 2018 ou début 2019 subsiste ne serait pas un geste rationnel. Auront-ils la patience d’attendre si les retards continuent à s’accumuler alors que l’offre électrique des autres constructeurs s’étoffe ?

Le bilan de Tesla reste robuste avec 3.3 milliards de dollars de liquidités. La capacité d’exécution, la crédibilité de la direction dans ses projections et la rentabilité à court et moyen terme du Model 3 sont nettement plus vacillants. 2018 sera une année charnière pour la firme californienne, tant en termes de performance industrielle que financière.

Liens

Le sujet du forum – les articles Tesla – les essais d’électriques et hybrides – la liste des essais – à lire: