Politique suisse de prévoyance

-

ze_shark

- Site Admin

- Messages : 43088

- Inscription : 05 août 2005 22:54

- Véhicules : Audi RS6, 997 GT3, 355 GTS F1, 550M, 225xe

- Localisation : Star Alliance & Starwood Inc

- Contact :

Re: Politique suisse

Et on enfonce la tête dans le sable. Le retour de balancier n'en sera que plus dur.

Une commission du National renonce à l'idée d'une retraite à 67 ans

http://www.rts.ch/info/suisse/8449718-u ... 7-ans.html

Sent from my Nexus 10 using Tapatalk

Une commission du National renonce à l'idée d'une retraite à 67 ans

http://www.rts.ch/info/suisse/8449718-u ... 7-ans.html

Sent from my Nexus 10 using Tapatalk

Re: Politique suisse

Faut que je me dépêche d'être vieux, histoire d'avoir encore quelques clopinettes lorsque le temps de taquiner la truite sera venu..

N 27° 48.849' E 33° 55.222' -98.4 ft

-

fredz72

- GP2

- Messages : 2026

- Inscription : 26 nov. 2010 10:44

- Véhicules : Z3 coupé M

- Localisation : Entre Jura-Vaud-Genève

Re: Politique suisse

C'est facile de prêcher pour élever l'âge de la retraite lorsque l'on se trouve du "bon côté" et que la retraite et la création d'un troisième, quatrième...pilier n'est pas un problème.ze_shark a écrit :Et on enfonce la tête dans le sable. Le retour de balancier n'en sera que plus dur.

Une commission du National renonce à l'idée d'une retraite à 67 ans

http://www.rts.ch/info/suisse/8449718-u ... 7-ans.html

Sent from my Nexus 10 using Tapatalk

Mais il faut aussi penser à ceux qui se sont casser le cul pendant quarante ans, il ont bien le droit à leur retraite avant de passer l'arme à gauche.

Celui qui veut travailler plus longtemps, pas de soucis, c'est ce qu'a fait mon beau-père, il avait un travail ou il se sentait bien, indépendant et pas pas trop pénible, donc il a pris sa retraite à 68 ans.

Il ne faut pas dire que les caisses sont vides, que l'on réduise l'aide à certains pays, on donne de l'argent à l'Ukraine qui bombarde ses propres citoyens. Même si ils sont pro Russe, ils sont encore Ukrainien.

Dans les prisons, l'entretien de piscine, terrain de foot, salles de gym à faire pâlir les plus belles salles privées, trois repas au choix!!!

Là aussi il y a des économies à faire.

-

ze_shark

- Site Admin

- Messages : 43088

- Inscription : 05 août 2005 22:54

- Véhicules : Audi RS6, 997 GT3, 355 GTS F1, 550M, 225xe

- Localisation : Star Alliance & Starwood Inc

- Contact :

Politique suisse de prévoyance

Facile ? Certains d'entre nous sont certes privilégiés, mais je ne suis pas toujours convaincu que les contre-parties sont comprises ou même conçues.fredz72 a écrit :C'est facile de prêcher pour élever l'âge de la retraite lorsque l'on se trouve du "bon côté" et que la retraite et la création d'un troisième, quatrième...pilier n'est pas un problème.ze_shark a écrit :Et on enfonce la tête dans le sable. Le retour de balancier n'en sera que plus dur.

Une commission du National renonce à l'idée d'une retraite à 67 ans

http://www.rts.ch/info/suisse/8449718-u ... 7-ans.html

Mais il faut aussi penser à ceux qui se sont casser le cul pendant quarante ans, il ont bien le droit à leur retraite avant de passer l'arme à gauche.

Celui qui veut travailler plus longtemps, pas de soucis, c'est ce qu'a fait mon beau-père, il avait un travail ou il se sentait bien, indépendant et pas pas trop pénible, donc il a pris sa retraite à 68 ans.

Il ne faut pas dire que les caisses sont vides, que l'on réduise l'aide à certains pays, on donne de l'argent à l'Ukraine qui bombarde ses propres citoyens. Même si ils sont pro Russe, ils sont encore Ukrainien.

Dans les prisons, l'entretien de piscine, terrain de foot, salles de gym à faire pâlir les plus belles salles privées, trois repas au choix!!!

Là aussi il y a des économies à faire.

Tu oublies les semaines de 42 heures, les vraies vacances ou tu n'as pas besoin d'être disponible en cas de couille. Avoir des responsabilités se paie aussi. Je n'échangerais pas ma place pour un job de caissière Coop Pronto et je ne me plains pas, mais j'ai parfois le sentiment que pour beaucoup, avoir un poste à responsabilités, c'est juste gagner beaucoup de pognon, facilement. Et rentrer à la maison après 8.4 heures à se gratter les burnes derrière un bureau en sirotant des Nespresso. Il y a des jobs plus ou moins durs, certains aussi peu enviables que nécessaires à la société, mais des jobs faciles et rémunérateurs, c'est rare.

Pour revenir à l'AVS, il faut remettre les chiffres dans leur contexte. L'AVS, c'est 41 milliards de dépenses par an en 2015, financés aux 3/4 par les cotisations, déjà très largement solidaires. Les dépenses augmentent, les recettes baissent, pour des questions démographiques évidentes.

Si ce paquebot de 41 milliards annuels commence à tanguer (et c'est le cas), c'est pas dans l'aide au développement que tu vas le renflouer. Ni avec les prisons (qui sont de toute manière cantonales, donc n'ont rien à voir avec les comptes fédéraux). En quelques années, on va creuser un trou de plusieurs milliards. 5 milliards, c'est l'entier du budget de l'armée. Le budget de la Confédération est de 69 milliards, tout compris. L'AVS, il n'y a pas plus gros, plus inertiel, plus formidablement important.

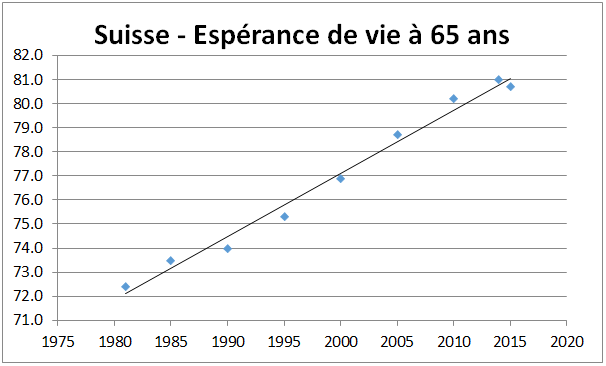

L'âge de la retraite est fixé à 65 ans (pour les hommes) depuis l'entrée en vigueur de l'AVS en 1948. Aucun changement, aucune adaptation.

L'espérance de vie à la naissance pour les hommes était alors de ... 66.3 années, 70 pour les femmes.

Voici un tableau de l'espérance de vie à 65 ans (source OFS):

Pas besoin d'être actuaire pour comprendre que quelquechose va devoir changer: cotiser plus longtemps, cotiser plus, ou les deux.

Ou alors faire croître massivement la population par l'immigration (donc le nombre de cotisants) pour compenser le vieillissement. Mais ça, les gens ne veulent pas non plus. Trop de frouzes, trop de teutons qui parlent mieux l'allemand et bossent plus dur dans des jobs que les suisses ne veulent pas faire.

Ou augmenter la TVA ? Il n'y a pas d'impôt plus régressif.

No free lunch. Le relèvement de l'âge de la retraite se fera tôt ou tard. Ca sera d'autant plus brutal si ça se fait tard.

-

fredz72

- GP2

- Messages : 2026

- Inscription : 26 nov. 2010 10:44

- Véhicules : Z3 coupé M

- Localisation : Entre Jura-Vaud-Genève

Re: Politique suisse

Je connais aussi les longues journées, les nuits, le fait d'être disponible en cas de couille etc...ze_shark a écrit :Facile ? Certains d'entre nous sont certes privilégiés, mais je ne suis pas toujours convaincu que les contre-parties sont comprises ou même conçues.fredz72 a écrit :C'est facile de prêcher pour élever l'âge de la retraite lorsque l'on se trouve du "bon côté" et que la retraite et la création d'un troisième, quatrième...pilier n'est pas un problème.ze_shark a écrit :Et on enfonce la tête dans le sable. Le retour de balancier n'en sera que plus dur.

Une commission du National renonce à l'idée d'une retraite à 67 ans

http://www.rts.ch/info/suisse/8449718-u ... 7-ans.html

Mais il faut aussi penser à ceux qui se sont casser le cul pendant quarante ans, il ont bien le droit à leur retraite avant de passer l'arme à gauche.

Celui qui veut travailler plus longtemps, pas de soucis, c'est ce qu'a fait mon beau-père, il avait un travail ou il se sentait bien, indépendant et pas pas trop pénible, donc il a pris sa retraite à 68 ans.

Il ne faut pas dire que les caisses sont vides, que l'on réduise l'aide à certains pays, on donne de l'argent à l'Ukraine qui bombarde ses propres citoyens. Même si ils sont pro Russe, ils sont encore Ukrainien.

Dans les prisons, l'entretien de piscine, terrain de foot, salles de gym à faire pâlir les plus belles salles privées, trois repas au choix!!!

Là aussi il y a des économies à faire.

Tu oublies les semaines de 42 heures, les vraies vacances ou tu n'as pas besoin d'être disponible en cas de couille. Avoir des responsabilités se paie aussi. Je n'échangerais pas ma place pour un job de caissière Coop Pronto et je ne me plains pas, mais j'ai parfois le sentiment que pour beaucoup, avoir un poste à responsabilités, c'est juste gagner beaucoup de pognon, facilement. Et rentrer à la maison après 8.4 heures à se gratter les burnes derrière un bureau en sirotant des Nespresso. Il y a des jobs plus ou moins durs, certains aussi peu enviables que nécessaires à la société, mais des jobs faciles et rémunérateurs, c'est rare.

Mais je ne prêche pas pour ma paroisse, je pense que certaines professions c'est juste pas possible de les pratiquer après 65 ans, pour certains c'est déjà compliqué jusqu'à cet à âge là, et que depuis son salon doré c'est facile de dire au gars qui se casse le cul sur un chantier de travailler jusqu'à 67-70-72 ans, qui dit mieux?

Ah mais non! C'est juste, il n'y a plus de suisses dans ces jobs, ils ne veulent pas les faire.

C'est marrant mais j'étais sûr que l'on allait dévier à des allusions à l'UDC, mais si je ne me trompe, je ne crois pas que ce partie soit favorable à plus de générosité envers les pensionnés de l'AVS, donc ton allusion est déplacé et je ne suis pas membre de l'UDC.

Mais explique moi comment 6'000 frontaliers supplémentaires ont été engagés à Genève alors que les chiffres du chômages ne baissent pas?

-

ze_shark

- Site Admin

- Messages : 43088

- Inscription : 05 août 2005 22:54

- Véhicules : Audi RS6, 997 GT3, 355 GTS F1, 550M, 225xe

- Localisation : Star Alliance & Starwood Inc

- Contact :

Re: Politique suisse

Tu n'es pas obligé de te sentir visé si je fais allusion à l'UDC, c'est quand même le parti #1 de suisse en représentation nationale.

La pénibilité de certaines professions est réelle, mais si l'espérance de vie progresse à un tel rythme, n'est-on pas aujourd'hui en bien meilleure forme physique (et mentale) à 65 ans qu'on ne l'était en 48, 68 ou même 2008 ?

Et tu évites soigneusement la question du financement. C'est quoi ta recette miracle à part économiser pétole dans l'aide au déveveloppement ? Si il faut trouver une milliard de recettes supplémentaires chaque année (donc +1, +2, +3, +4), tu vas les chercher où ? A la cantine de Champ-Dollon ?

La pénibilité de certaines professions est réelle, mais si l'espérance de vie progresse à un tel rythme, n'est-on pas aujourd'hui en bien meilleure forme physique (et mentale) à 65 ans qu'on ne l'était en 48, 68 ou même 2008 ?

Et tu évites soigneusement la question du financement. C'est quoi ta recette miracle à part économiser pétole dans l'aide au déveveloppement ? Si il faut trouver une milliard de recettes supplémentaires chaque année (donc +1, +2, +3, +4), tu vas les chercher où ? A la cantine de Champ-Dollon ?

-

fredz72

- GP2

- Messages : 2026

- Inscription : 26 nov. 2010 10:44

- Véhicules : Z3 coupé M

- Localisation : Entre Jura-Vaud-Genève

Re: Politique suisse

C'est normal que je me sente visé, puisque tu me répondais.

Pour le financement, je n'ai pas la solution, je l'avoue, mais comme tu l'écris commencé par la cantine de CD est déjà un bon début, les petites rivières forment les grands fleuves.

Ah tien si j'ai peut être une solution, faire un peu plus cracher les multinationales, mais en tout cas pas les simples citoyens des classes défavorisées ou de la classe moyenne.

Tu vois ce n'est pas un discours UDC ça.

Pour le financement, je n'ai pas la solution, je l'avoue, mais comme tu l'écris commencé par la cantine de CD est déjà un bon début, les petites rivières forment les grands fleuves.

Ah tien si j'ai peut être une solution, faire un peu plus cracher les multinationales, mais en tout cas pas les simples citoyens des classes défavorisées ou de la classe moyenne.

Tu vois ce n'est pas un discours UDC ça.

-

ze_shark

- Site Admin

- Messages : 43088

- Inscription : 05 août 2005 22:54

- Véhicules : Audi RS6, 997 GT3, 355 GTS F1, 550M, 225xe

- Localisation : Star Alliance & Starwood Inc

- Contact :

Re: Politique suisse

Trouver 1 milliard deplus chaque année, année après année, c'est pas avec des petits ruisseaux qu'on y parvient. L'impôt sur les personnes morales, c'est moins de 10 milliards par an au total. Et ça inclut tout le tissus économique du pays, il serait suicidaire d'augmenter la charge fiscale de 10%, et ça ne la ferait que pendant 1 an.

Je suis très, très loin d'être convaincu qu'on a en plus besoin de faire déguerpir les grandes multinationales. Elles ont contribué au plein emploi dont nous jouissons et viennent pour des postes qualifiés qui cotisent à l'AVS de manière disproportionnée par rapport à ce que leurs assurés retireront. Les rentes sont plafonnées à partir de 84'600 CHF annuels, donc toutes les personnes qui gagnent plus (et cotisent 8.4% de leur salaire malgré tout) le font de manière solidaire forcée. Du point de vue du financement de l'AVS, on a besoin de plus de hauts salaires, pas moins.

Ensuite, le peuple vient de refuser la RIE3 qui aurait mis fin aux régimes "de faveur" pour les multinationales bénéficiant de rulings fiscaux.

Enfin, comme pour les grands contribuables aisés, il n'y a pas plus mobile que ces entreprises. C'est pas le plombier du coin qui va aller à Londres ou Singapour si la charge fiscale devient non compétitive. Faut arrêter de vouloir scier la branche sur laquelle on est assis en sabotant l'attractivité de ce pays. La présence de multinationales est une bénédiction qu'on aurait tort de prendre pour immuable ou garantie.

Il ne me parait pas outrageux que l'âge de la retraite évolue dans une certaine mesure en parallèle avec l'espérance de vie. Et là-dessus, il n'y a aucun argument valable. La retraite à 65 ans n'a pas bougé d'un iota depuis 1948. C'est un progrès social, mais un progrès qui va devenir impayable.

A moins de:

- relever le taux de cotisation (ça fera mal aux bas salaires),

- augmenter la TVA (ça fera encore plus mal aux bas salaires),

- cotiser plus longtemps,

on va creuser un trou fiscal d'ampleur biblique.

Nier cette évidence actuariale revient à faire de la politique à la française en attendant que le problème pête à la figure d'autres, plus tard.

Moi aussi, j'aimerais bien pouvoir prendre ma retraite à 65 ans. Il est évident pour moi que ça ne pourra pas être le cas.

Je suis très, très loin d'être convaincu qu'on a en plus besoin de faire déguerpir les grandes multinationales. Elles ont contribué au plein emploi dont nous jouissons et viennent pour des postes qualifiés qui cotisent à l'AVS de manière disproportionnée par rapport à ce que leurs assurés retireront. Les rentes sont plafonnées à partir de 84'600 CHF annuels, donc toutes les personnes qui gagnent plus (et cotisent 8.4% de leur salaire malgré tout) le font de manière solidaire forcée. Du point de vue du financement de l'AVS, on a besoin de plus de hauts salaires, pas moins.

Ensuite, le peuple vient de refuser la RIE3 qui aurait mis fin aux régimes "de faveur" pour les multinationales bénéficiant de rulings fiscaux.

Enfin, comme pour les grands contribuables aisés, il n'y a pas plus mobile que ces entreprises. C'est pas le plombier du coin qui va aller à Londres ou Singapour si la charge fiscale devient non compétitive. Faut arrêter de vouloir scier la branche sur laquelle on est assis en sabotant l'attractivité de ce pays. La présence de multinationales est une bénédiction qu'on aurait tort de prendre pour immuable ou garantie.

Il ne me parait pas outrageux que l'âge de la retraite évolue dans une certaine mesure en parallèle avec l'espérance de vie. Et là-dessus, il n'y a aucun argument valable. La retraite à 65 ans n'a pas bougé d'un iota depuis 1948. C'est un progrès social, mais un progrès qui va devenir impayable.

A moins de:

- relever le taux de cotisation (ça fera mal aux bas salaires),

- augmenter la TVA (ça fera encore plus mal aux bas salaires),

- cotiser plus longtemps,

on va creuser un trou fiscal d'ampleur biblique.

Nier cette évidence actuariale revient à faire de la politique à la française en attendant que le problème pête à la figure d'autres, plus tard.

Moi aussi, j'aimerais bien pouvoir prendre ma retraite à 65 ans. Il est évident pour moi que ça ne pourra pas être le cas.

Re: Politique suisse

Oui, parfaitement d'accord avec cette dernière intervention.

La question du système des retraites, fondé sur trois "piliers" est des plus importante. La retraite, ça se finance. Rien ne tombe du ciel. Aujourd'hui, il est plus que temps de prendre des décisions, qui certes ne sont par définition pas populaires, mais qui sont nécessaires si l'on veut continuer à avoir des retraites suffisantes pour assurer une qualité de vie au moins minimale.

Le premier pilier est celui de l'AVS (assurance vieillesse-survivants). On cotise à l'AVS dès l'âge de 20 ans et jusqu'à l'âge de la retraite, en fonction de son revenu, mais chacun reçoit la même prestation dès l'âge de la retraite atteint (donc les revenus plus modestes profitent en l'espèce de la solidarité des revenus plus importants). L'idée de base lors de la mise en place de l'AVS était d'assurer un minimum à chacun. Le financement n'est plus assuré. En cause: l'augmentation de l'espérance de vie et une pyramide des âges défavorable. En gros, la proportion de rentiers AVS augmente alors que celle de ceux qui cotisent diminue. Comme l'AVS est un peu une chaîne de Ponzi, c'est problématique. En outre, les rentes AI (assurance-invalidité), qui sortent de la même caisse, ont sensiblement augmenté en nombre par rapport à l'époque de l'introduction de l'AVS et de l'AI; les rentiers AI sont certes beaucoup moins nombreux que le rentiers AVS, mais ils reçoivent des prestations sur de plus longues périodes. Quels remèdes? Diminuer les rentes, augmenter les cotisations, augmenter l'âge de la retraite, encourager l'immigration de personnes actives si possible à forte valeur ajoutée, trouver d'autres sources de financement, par des impôts directs ou indirects, etc. Il y en a pour tous les goûts. Rien est idéal, tout est pénible, tout a des conséquences.

Le deuxième pilier est celui de la prévoyance professionnel. On y cotise lorsque l'on est employé (cotisation paritaire employé/employeur) ou indépendant (facultatif). On cotise en fonction de son revenu et on reçoit des prestations en fonction de ce que l'on a cotisé. L'âge de la retraite venu, on obtient un capital (ce que l'on a cotisé plus des intérêts) ou une rente calculée sur ce capital, au choix. La gestion des caisses de pension est strictement encadrée. Vu que les caisses de pension doivent avoir une gestion conservatrice, elles ne dégagent pas de grand bénéfices (et cette gestion conservative ne les met pas à l'abri de krachs en tout genre). Or, en raison de l'accroissement de l'espérance de vie, elles doivent servir de plus en plus de rentes ou verser de plus en plus de prestations en capital. Il y a aussi le déséquilibre entre passifs (ceux qui ont droit au prestation) et actifs (ceux qui n'ont pas encore droit au prestation et qui cotisent). Certaines caisses de pension sont déjà en difficulté et d'autres les voient venir. Pour corriger cela, il est possible de diminuer les intérêts qui s'additionnent aux prestations en capital ou de diminuer le taux de conversion pour calculer les rentes, ce qui revient à diminuer les prestations. Il est aussi possible de demander aux actifs (employés et employeurs) de renflouer, mais ce ne peut être qu'une mesure ponctuelle. On peut aussi imaginer des cotisations plus importantes sans augmentation de prestation. Bref, le 2ème pilier ne pourra sans doute plus être ce qu'il était.

Le troisième pilier est celui de l'épargne personnelle, soit liée (encouragée par la possibilité de déduire cette épargne de son revenu lors de l'établissement de sa déclaration d'impôt, mais plafonnée; pilier 3a), soit libre. Le troisième pilier n'a rien d'obligatoire. En la matière, chacun fait ce qu'il peut et le cas échéant ce qu'il veut. Certains ont les moyens de se constituer un 3ème pilier, alors que d'autres n'en ont pas les moyens; parmi ceux qui en ont les moyens, certains se constituent un 3ème pilier et d'autres choisissent de ne pas de faire, préférant consommer. Le pilier lié 3a peut se faire par divers biais, comme des produits d'assurances, des produits financiers, ou de la simple épargne sur un compte dédié. L'épargne libre ne connaît pas de limite: assurances, fonds de placement, autres produits financiers, titres, cash sur un comptes, oeuvres d'arts, automobiles de collections, autres objets de collection, immobiliers, etc.). Le risque et le potentiel de perte ou d'accroissement seront évidemment -très- différents en fonction des méthodes choisies. Un risque qui n'est pas financier mais politique est que l'épargne du troisième pilier pourrait un jour constituer une source de financement facile, par le biais fiscal, pour un Etat qui a besoin de ressources.

Mon intuition est que l'on ne va pas vers le beau. Je pense que le niveau de vie des retraités de demain sera d'un moins bon niveau que ceux des retraités actuels. Je pense qu'il faut l'accepter, dans une certaine mesure. Les Etats sociaux, comme la Suisse et plus généralement les pays européens, auront sans doute de plus en plus de dépenses pour venir aux retraités dans le besoin. Il faudra financer ces dépenses. Et ça ne sera pas facile. La tentation pourra être celle de ponctionner fiscalement ceux qui peuvent contribuer. Mais à trop les ponctionner, on créera des injustices (les fourmis seront-elle les dindons de la farce au bénéfice des cigales?) ou -pire- le départ de ceux qui sont sources de financement, aggravant ainsi le problème. En outre, en filigrane demeure toujours la question de l'attractivité de la Suisse, pour y conserver des entreprises et des emplois, y compris à forte valeur ajoutée; le financement des dépenses de l'Etat par l'impôt a des limites, au risque de faire s'écrouler la situation actuellement comparativement privilégiée de la Suisse, qui n'a aucune garantie de pérennité (la Suisse a été un pays pauvre; elle peut le redevenir si l'on n'y prend garde); quelle que soit notre situation personnelle, on est tous sur le même bateau, et si les contributeurs quittent le navire, ce sont ceux qui restent qui en seront d'autant plus pénalisés.

Finalement, je précise que je ne suis pas un professionnel ou un expert de la branche: ce qui précède n'est que la réflexion d'un simple citoyen.

La question du système des retraites, fondé sur trois "piliers" est des plus importante. La retraite, ça se finance. Rien ne tombe du ciel. Aujourd'hui, il est plus que temps de prendre des décisions, qui certes ne sont par définition pas populaires, mais qui sont nécessaires si l'on veut continuer à avoir des retraites suffisantes pour assurer une qualité de vie au moins minimale.

Le premier pilier est celui de l'AVS (assurance vieillesse-survivants). On cotise à l'AVS dès l'âge de 20 ans et jusqu'à l'âge de la retraite, en fonction de son revenu, mais chacun reçoit la même prestation dès l'âge de la retraite atteint (donc les revenus plus modestes profitent en l'espèce de la solidarité des revenus plus importants). L'idée de base lors de la mise en place de l'AVS était d'assurer un minimum à chacun. Le financement n'est plus assuré. En cause: l'augmentation de l'espérance de vie et une pyramide des âges défavorable. En gros, la proportion de rentiers AVS augmente alors que celle de ceux qui cotisent diminue. Comme l'AVS est un peu une chaîne de Ponzi, c'est problématique. En outre, les rentes AI (assurance-invalidité), qui sortent de la même caisse, ont sensiblement augmenté en nombre par rapport à l'époque de l'introduction de l'AVS et de l'AI; les rentiers AI sont certes beaucoup moins nombreux que le rentiers AVS, mais ils reçoivent des prestations sur de plus longues périodes. Quels remèdes? Diminuer les rentes, augmenter les cotisations, augmenter l'âge de la retraite, encourager l'immigration de personnes actives si possible à forte valeur ajoutée, trouver d'autres sources de financement, par des impôts directs ou indirects, etc. Il y en a pour tous les goûts. Rien est idéal, tout est pénible, tout a des conséquences.

Le deuxième pilier est celui de la prévoyance professionnel. On y cotise lorsque l'on est employé (cotisation paritaire employé/employeur) ou indépendant (facultatif). On cotise en fonction de son revenu et on reçoit des prestations en fonction de ce que l'on a cotisé. L'âge de la retraite venu, on obtient un capital (ce que l'on a cotisé plus des intérêts) ou une rente calculée sur ce capital, au choix. La gestion des caisses de pension est strictement encadrée. Vu que les caisses de pension doivent avoir une gestion conservatrice, elles ne dégagent pas de grand bénéfices (et cette gestion conservative ne les met pas à l'abri de krachs en tout genre). Or, en raison de l'accroissement de l'espérance de vie, elles doivent servir de plus en plus de rentes ou verser de plus en plus de prestations en capital. Il y a aussi le déséquilibre entre passifs (ceux qui ont droit au prestation) et actifs (ceux qui n'ont pas encore droit au prestation et qui cotisent). Certaines caisses de pension sont déjà en difficulté et d'autres les voient venir. Pour corriger cela, il est possible de diminuer les intérêts qui s'additionnent aux prestations en capital ou de diminuer le taux de conversion pour calculer les rentes, ce qui revient à diminuer les prestations. Il est aussi possible de demander aux actifs (employés et employeurs) de renflouer, mais ce ne peut être qu'une mesure ponctuelle. On peut aussi imaginer des cotisations plus importantes sans augmentation de prestation. Bref, le 2ème pilier ne pourra sans doute plus être ce qu'il était.

Le troisième pilier est celui de l'épargne personnelle, soit liée (encouragée par la possibilité de déduire cette épargne de son revenu lors de l'établissement de sa déclaration d'impôt, mais plafonnée; pilier 3a), soit libre. Le troisième pilier n'a rien d'obligatoire. En la matière, chacun fait ce qu'il peut et le cas échéant ce qu'il veut. Certains ont les moyens de se constituer un 3ème pilier, alors que d'autres n'en ont pas les moyens; parmi ceux qui en ont les moyens, certains se constituent un 3ème pilier et d'autres choisissent de ne pas de faire, préférant consommer. Le pilier lié 3a peut se faire par divers biais, comme des produits d'assurances, des produits financiers, ou de la simple épargne sur un compte dédié. L'épargne libre ne connaît pas de limite: assurances, fonds de placement, autres produits financiers, titres, cash sur un comptes, oeuvres d'arts, automobiles de collections, autres objets de collection, immobiliers, etc.). Le risque et le potentiel de perte ou d'accroissement seront évidemment -très- différents en fonction des méthodes choisies. Un risque qui n'est pas financier mais politique est que l'épargne du troisième pilier pourrait un jour constituer une source de financement facile, par le biais fiscal, pour un Etat qui a besoin de ressources.

Mon intuition est que l'on ne va pas vers le beau. Je pense que le niveau de vie des retraités de demain sera d'un moins bon niveau que ceux des retraités actuels. Je pense qu'il faut l'accepter, dans une certaine mesure. Les Etats sociaux, comme la Suisse et plus généralement les pays européens, auront sans doute de plus en plus de dépenses pour venir aux retraités dans le besoin. Il faudra financer ces dépenses. Et ça ne sera pas facile. La tentation pourra être celle de ponctionner fiscalement ceux qui peuvent contribuer. Mais à trop les ponctionner, on créera des injustices (les fourmis seront-elle les dindons de la farce au bénéfice des cigales?) ou -pire- le départ de ceux qui sont sources de financement, aggravant ainsi le problème. En outre, en filigrane demeure toujours la question de l'attractivité de la Suisse, pour y conserver des entreprises et des emplois, y compris à forte valeur ajoutée; le financement des dépenses de l'Etat par l'impôt a des limites, au risque de faire s'écrouler la situation actuellement comparativement privilégiée de la Suisse, qui n'a aucune garantie de pérennité (la Suisse a été un pays pauvre; elle peut le redevenir si l'on n'y prend garde); quelle que soit notre situation personnelle, on est tous sur le même bateau, et si les contributeurs quittent le navire, ce sont ceux qui restent qui en seront d'autant plus pénalisés.

Finalement, je précise que je ne suis pas un professionnel ou un expert de la branche: ce qui précède n'est que la réflexion d'un simple citoyen.

-

ze_shark

- Site Admin

- Messages : 43088

- Inscription : 05 août 2005 22:54

- Véhicules : Audi RS6, 997 GT3, 355 GTS F1, 550M, 225xe

- Localisation : Star Alliance & Starwood Inc

- Contact :

Re: Politique suisse

Semaine décisive pour notre système de retraites, assez bien expliquée par Le Temps: https://www.letemps.ch/suisse/2017/03/1 ... auver-lavs

-

ze_shark

- Site Admin

- Messages : 43088

- Inscription : 05 août 2005 22:54

- Véhicules : Audi RS6, 997 GT3, 355 GTS F1, 550M, 225xe

- Localisation : Star Alliance & Starwood Inc

- Contact :

Re: Politique suisse de prévoyance

Donc pour l'instant on en est à:

+0.3% de prélèvements (50/50 employeur/employé, stratégie de la grenouille)

+0.6% de TVA

-baisse du taux de conversion (de la part obligatoire) de 6.8 à 6.0% - pour la part surobligatoire, you're on your own

-70 CHF par mois pour les nouvelles rentes AVS

-plafond de la rente maximale relevé de 150 à 155% pour les couples mariés

-pas de mécanisme de relèvement progressif à 67 ans en cas de déficit structurel de l'AVS

On adresse timidement la baisse des rendements du deuxième pilier, mais pour le porte-à-faux démographique, ça ressemble à de la fuite en avant.

+0.3% de prélèvements (50/50 employeur/employé, stratégie de la grenouille)

+0.6% de TVA

-baisse du taux de conversion (de la part obligatoire) de 6.8 à 6.0% - pour la part surobligatoire, you're on your own

-70 CHF par mois pour les nouvelles rentes AVS

-plafond de la rente maximale relevé de 150 à 155% pour les couples mariés

-pas de mécanisme de relèvement progressif à 67 ans en cas de déficit structurel de l'AVS

On adresse timidement la baisse des rendements du deuxième pilier, mais pour le porte-à-faux démographique, ça ressemble à de la fuite en avant.

-

blake_ch

- GP2

- Messages : 4499

- Inscription : 15 juil. 2011 08:49

- Véhicules : VW Golf 7 variant

- Localisation : Valais

Re: Politique suisse de prévoyance

Sachant qu'une réforme comme ça ne se fait pas chaque année, c'est plutôt maigre pour une réforme. Plutôt des ajustements.

Re: Politique suisse de prévoyance

Tiens, un autre point pas super faire de l'AVS: l'étranger diplomé qui arrive à 35 ans en Suisse avec un salaire de 200kCHF: Il va cotiser au final plus qu'un salarié à 100kCHF qui aura travaillé toute sa vie en Suisse. Mais ce travailleur étranger n'aura pas droit à une rente AVS pleine alors que celui qui a cotés moins mais aura fait toutes ses années en Suisse y aura droit. Donc des trucs anormaux comme ca, le système en est truffé. Donc oui, l'ouvrier du BTP, à 65 ans, il est bien fatigué physiquement, je le reconnais volontiers. Mais le gars qui bosse dans un bureau, lui il se prend de la pression morale et un stress important qui décime gentiment les rangs de cette population. Je le dis en toute sincérité, je ne voudrais pas de la pression de mon CEO, même si on me donnait son salaire. C'est juste pas humain ce qu'il doit encaisser comme pression.

Donc la réalité, c'est effectivement qu'on n'a pas fait assez de gamins pour pouvoir se faire financer comme la génération de nos parents l'ont fait et les progrès de la médecine vont qu'on vieillit plus longtemps. Donc à un moment, c'est logique que soit la prestation baisse, soit qu'elle devienne plus chère.

Donc la réalité, c'est effectivement qu'on n'a pas fait assez de gamins pour pouvoir se faire financer comme la génération de nos parents l'ont fait et les progrès de la médecine vont qu'on vieillit plus longtemps. Donc à un moment, c'est logique que soit la prestation baisse, soit qu'elle devienne plus chère.

-

stef

- Formule Renault

- Messages : 1776

- Inscription : 30 mars 2010 20:30

- Véhicules : Audi RS3 8V2 2017

- Localisation : Riviera

Re: Politique suisse de prévoyance

Un truc me gène.. l'ouvrier BTP tu crois qu'il subit pas de pression morale (responsabilité du boulot bienfait, pression sur les delais etc..)? Le métier n'est pas que physique mais bon. Autrement je partage vos différents points de vue.

L'avenir ne s'annonce pas rose et dire que je vais que sur ma 26e année..

L'avenir ne s'annonce pas rose et dire que je vais que sur ma 26e année..

-

bence

- F1

- Messages : 6173

- Inscription : 03 févr. 2007 18:59

- Véhicules : BMW M340i

MV Agusta F3 675 - Localisation : Budapest

Re: Politique suisse de prévoyance

Mon père touchera effectivement moins des clopinettes par mois d'AVS á partir de Juin, il a pourtant généreusement cotisé pendant 19 ans... Moins de 1000chf par mois sauf erreur.

Qui est en ligne ?

Utilisateurs parcourant ce forum : Aucun utilisateur inscrit et 103 invités

Connexion

Les articles les plus lus