Selon le BCG, La disparition du moteur à combustion sera lente.

Le cabinet d’analyse Boston Consulting Group (BCG) a révisé ses projections d’électrification du marché automobile pour la décennie qui s’entame. La nouvelle étude est une révision de projections établies en fin 2017.

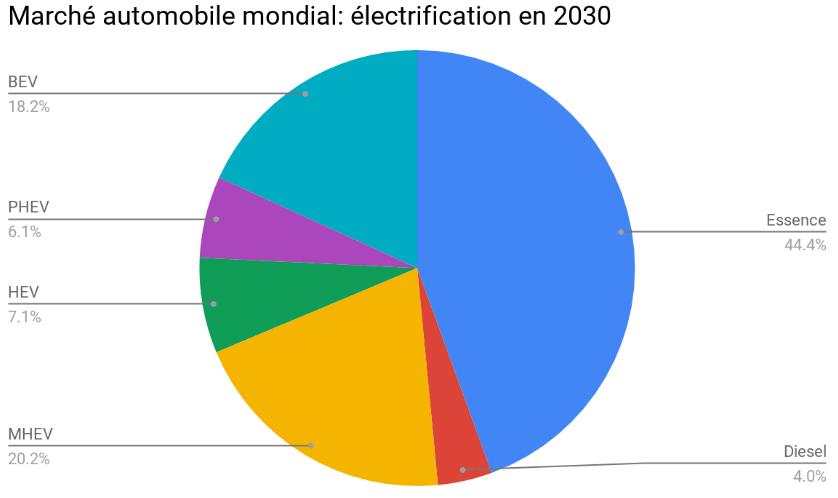

La conclusion principale est que les voitures électrifiées atteindront 51% du marché mondial en 2030. Le corollaire est que 82% des voitures neuves vendues en 2030 conserveraient un moteur à combustion, assisté de différents niveaux d’électrification:

Un rappel des acronymes utilisés:

– MHEV: Mild Hybrid Electric Vehicle, voiture avec système hybride léger capable de récupérer une portion de l’énergie cinétique

– HEV: Hybrid Electric Vehicle, voiture avec système hybride capable de mouvoir le véhicule, mais non-rechargeable sur le secteur

– PHEV: Plug In Hybrid Electric Vehicle, voiture hybride combustion-électrique rechargeable sur le secteur

– BEV: Battery Electric Vehicle, voiture purement électrique

Selon ce modèle, la révolution industrielle de l’électrification serait moins dans l’abandon du moteur à combustion et de ses composants, que dans l’ajout des nouvelles fonctions d’électrification: batteries, bien sûr, mais également moteurs/générateurs et électronique de puissance. Les incidences sur l’emploi sont majeures pour les constructeurs traditionnels.

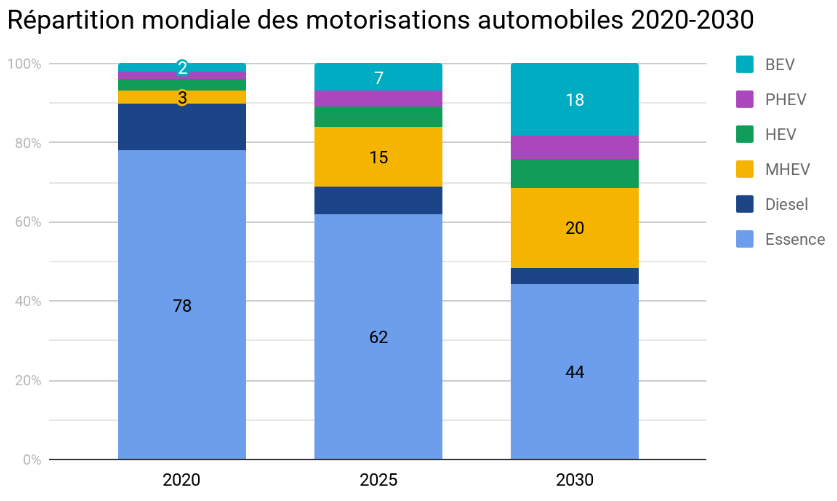

Les volumes absolus de moteurs à combustion continueraient à augmenter pour atteindre les 100 millions d’unités en 2024 avant de revenir à 90 millions en 2030. Définie ainsi, la croissance des xEV peut être assimilée à de l’astroturfing: les véhicules vont s’électrifier, mais continuer à être largement dépendants des énergies fossiles.

Présentée à cinq années d’intervalle, la mutation est principalement le fruit de deux facteurs: l’adoption des électriques, et l’intégration de systèmes mild hybrid sur un cinquième des voitures vendues.

La dérive des continents ?

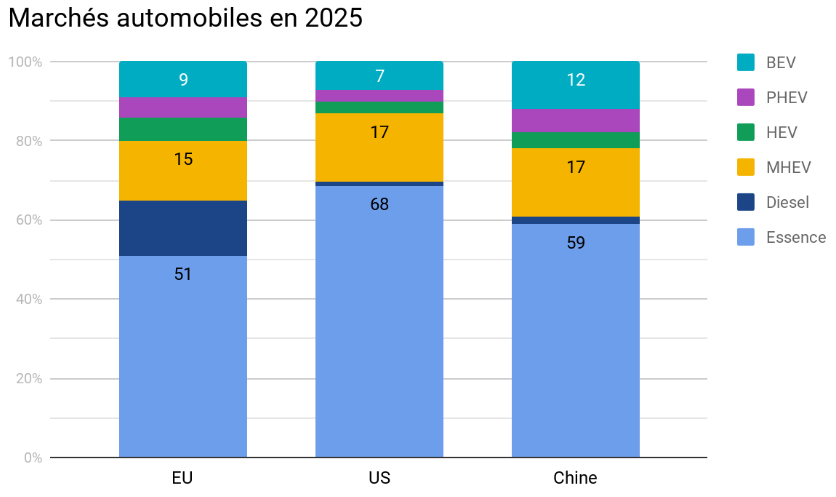

Est-ce que les trois grands marchés mondiaux vont évoluer de manière disparate ? Selon les modèles du BCG, l’évolution serait relativement peu contrastée entre les pays en termes d’adoption des BEV:

| Part BEV | 2025 | 2030 |

| Europe | 9% | 25% |

| US | 7% | 21% |

| Chine | 12% | 26% |

La projection pour 2025 est en fait assez peu différente entre régions si l’on fait abstraction de “l’exception diesel”, spécifique à l’Europe. A quelques pourcent près, les projections du BCG sont relativement homogènes entre Chine, Etats-Unis et Europe.

Les postulats

Comment justifier ces modèles ? BCG postule plusieurs facteurs:

1) à court terme, la pression régulatoire en Europe et en Chine accélère l’électrification alors que le retard pris par les Etats-Unis freine la transition

2) dans la deuxième moitié de la décennie, le coût total de la mobilité (TCO pour Tocal Cost of Ownership, soit achat + énergie) prend le dessus sur la pression régulatoire

3) la baisse du prix des batteries est un facteur clé: BCG prédit désormais 100$/kWh en 2030 contre 126$/kWh il y a deux ans.

Ces deux derniers points rendent perplexe.

Tout d’abord, BCG est plus prudent que d’autres analystes tels que Bloomberg New Energy Finance qui prédisent 89$/kWh en 2025 et 62$/kWh en 2030. L’écart est énorme.

Ensuite, tout calcul de TCO doit tenir compte de la fiscalité sur les énergies fossiles. En Europe en particulier, les états financent les infrastructures routières grâces aux taxes sur les carburants. Un transfert de la pompe à la prise électrique imposera inévitablement une modification de la structure de la fiscalité. Les taxes sur une flotte de plus en plus électrifiée (donc de plus en plus lourde) et sa consommation d’énergie devront remonter au niveau de celles d’une voiture à combustion.

Enfin, la taxation de la mobilité est vue comme le seul moyen pour limiter l’engorgement chronique des infrastructures aux heures de pointe. Les différents modes de propulsion sont susceptibles d’être traités de manière équivalente pour avoir l’effet escompté.

On peut également mentionner l’impact sur les prix du déploiement à large échelle des énergies renouvelables, notamment des coûts des infrastructures de stockage à construire pour réduire la dépendance au nucléaire et au fossile.

Batteries à gogo

En faisant l’hypothèse de BEV à 50 kWh, PHEV à 15 kWh, HEV à 1.5 kWh et MHEV à 0.5 kWh, les projections de BCG débouchent sur une demande de 459 GWh en cellules Lithium Ion pour 2025.

Le cabinet SNE Research estime la capacité de production de cellules installée en 2025 à 1000 GWh. La transformation des matières premières en batteries Lithium Ion ne devrait donc pas poser de problème en termes de capacité de production.

La situation au niveau des matières premières (lithium, nickel, cobalt, cuivre) est nettement plus complexe à analyser, d’autant plus que la chimie des batteries diffère entre fabricants et pourrait évoluer.

Et les sanctions ?

Les projections du BCG sont elles compatibles avec les contraintes réglementaires imposées aux fabricants ? Nous laisserons ici de côté les quotas de New Energy Vehicles imposés en Chine et dont la formule de calcul est complexe.

Dans l’Union Européenne (et par extension en Suisse), la feuille de route impose des cibles de 95 g/km en 2020, 81 g/km en 2025 et 59 g/km en 2030, modulées pour chaque constructeur en fonction du poids des véhicules vendus.

Nos scénarios nous amènent à la conclusion que des groupes comme BMW ou Mercedes devraient commercialiser en Europe largement plus de 10% de leurs volumes en PHEV ou BEV pour avoir une chance d’échapper à de lourdes sanctions financières. BCG ne projette que 4% de BEV et 4% de PHEV pour 2022 pour l’ensemble du marché.

VW, le premier groupe automobile mondial, prévoit ainsi de réaliser 6% de ses ventes européennes avec des électriques en 2020 et 26% en 2025. Audi, une des marques du groupe, projette de réaliser 40% de ses ventes 2025 (mondiales) avec des modèles électrifiés (MHEV + PHEV + BEV).

BCG arrive d’ailleurs à la conclusion que, sur la base de son analyse de TCO et sans aides supplémentaires, les constructeurs vont manquer leurs cibles de flotte et s’exposer à de lourdes sanctions.

Tout ça pour ça ?

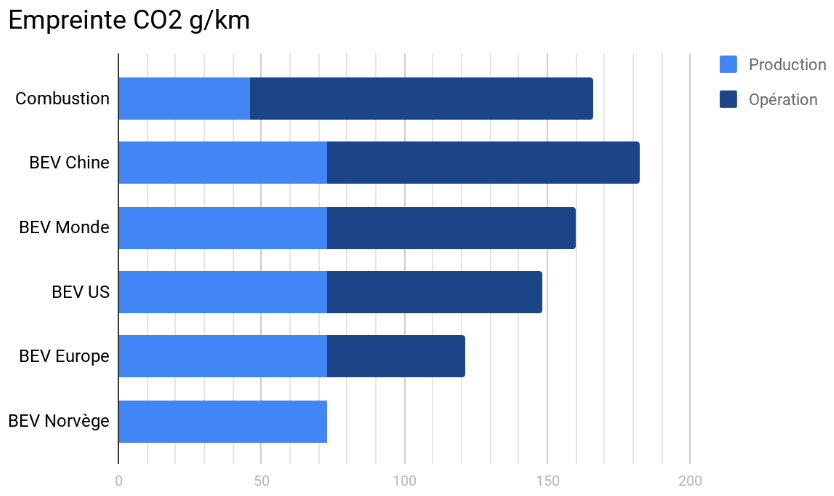

Le rapport du BCG inclut en annexe 5 une analyse pessimiste de l’empreinte carbone d’une compacte électrique du segment C, mais en ne tablant que sur 150’000 km de cycle de vie:

Ces chiffres sont basés sur une production des batteries en Chine et le mix électrique de 2017. Le déploiement de la production renouvelable améliore ce bilan en faveur des BEVs avec une part des renouvelables qui passe de 26 à 35% en Chine, et de 21% à 35% en France.

Le mérite des hypothèses utilisées peut être débattu, mais la conclusion reste la même que dans les autres analyses que nous avons épluché: en matière climatique, les voitures électriques sont au pire équivalentes à la combustion avec une électricité sale, et nettement bénéfiques avec une électricité propre.

Convertir l’automobile de la combustion à l’électricité est un passage nécessaire pour une mobilité individuelle durable, mais pas suffisant. La production et le stockage d’une électricité propre sont essentiels pour atteindre les objectifs déclarés.

Liens

Le sujet du forum – les articles sur le marché automobile – à lire: