Des résultats financiers stables, et des perspectives stables.

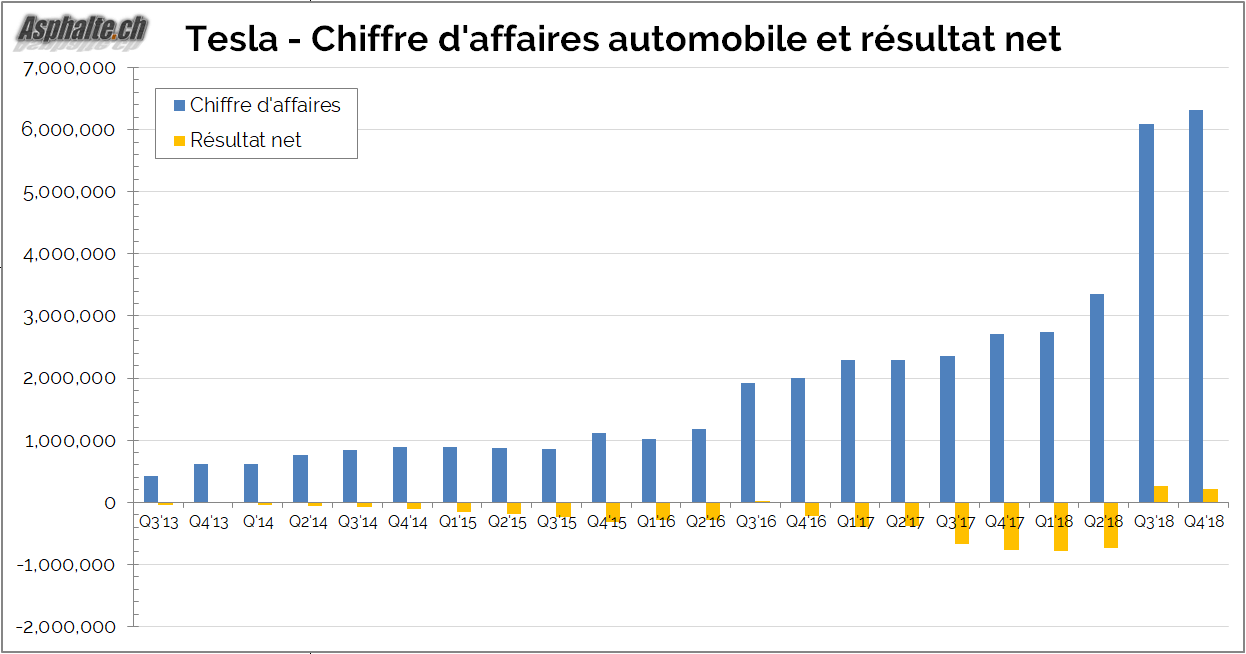

Tesla annonce pour ses activités automobiles un chiffre d’affaire de 6.323 miliard de dollars, en hausse de 3.7% par rapport au trimestre précédent, et un résultat net de 210 millions de dollars, en baisse de 17.5% et représentant une marge bénéficiaire nette de 3.3%. La société a pour la première fois enchaîné deux trimestres rentables consécutifs.

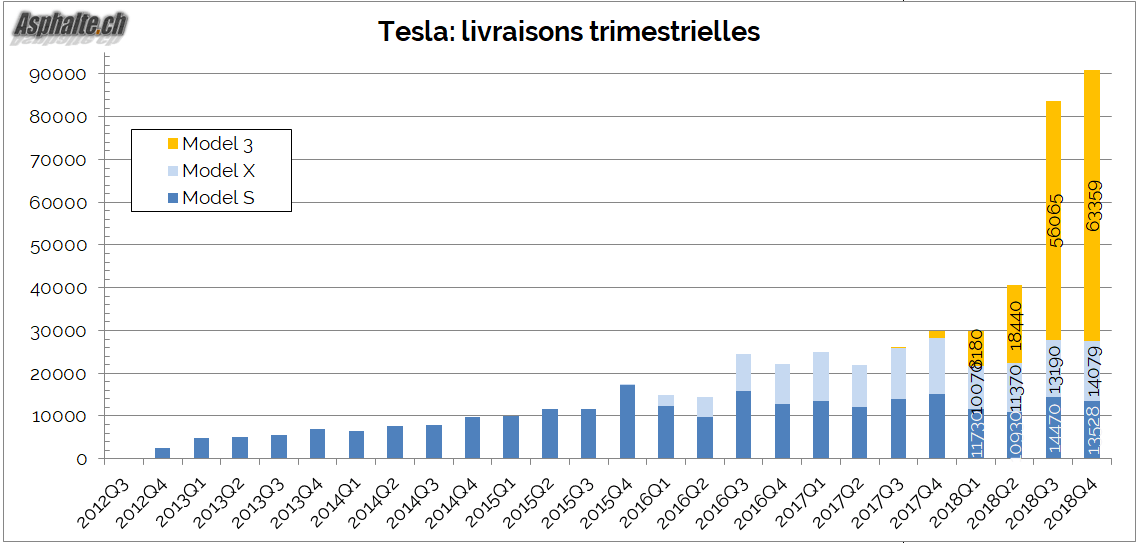

Les livraisons aux clients pendant le trimestre ont été de 63’359 Model 3, et 27,607 Model S et Model X. Avec 99’475 berlines et SUVs haut de gamme livrés dans l’année, Tesla a atteint son objectif déclaré de 100’000 unités.

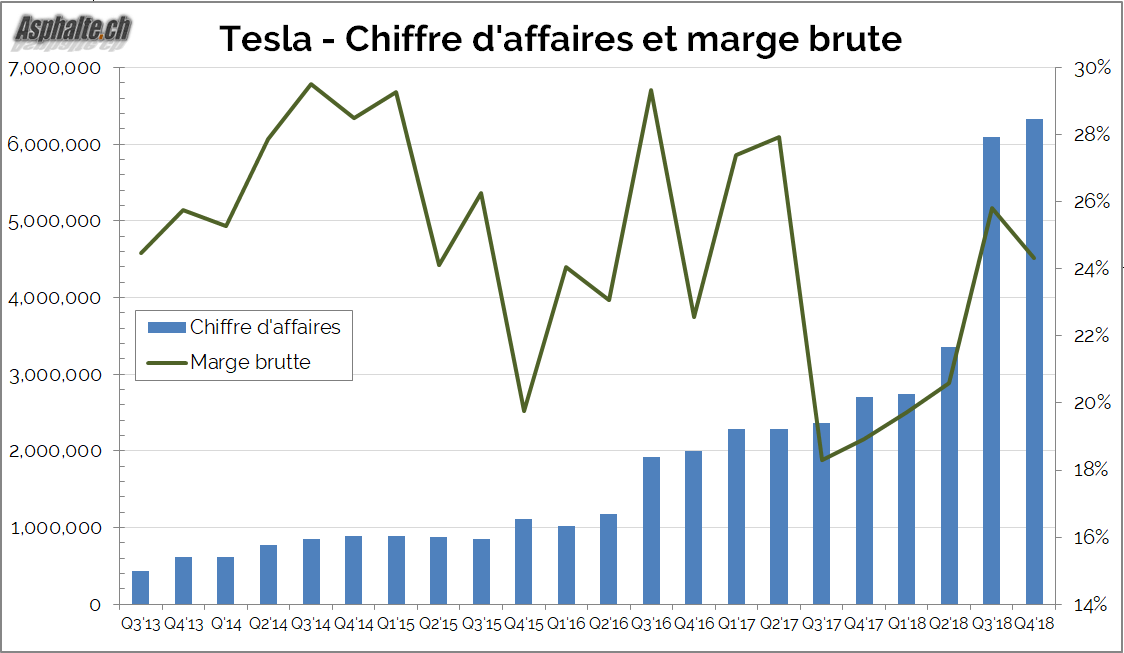

La marge brutte fut de 24.3% au quatrième trimestre, en recul par rapport aux 25.8% du troisième trimestre. Tesla annonce que les marges bruttes de Model 3 sont restées stables et supérieures à 20%. Les marges de Model S et Model X ont par contre baissé: Tesla n’a pu que partiellement compenser avec des réductions de coûts la pression sur les prix, notamment sur le marché Chinois.

Tesla maintient que la cible d’une marge brutte de 25% sur Model 3 sera atteinte en 2019.

La trésorerie

Tesla affiche 3.685 milliards de dollars de liquidité à son bilan, en hausse de 318 millions par rapport au 31 décembre 2017. Sur ces 3.685 milliards, 718 millions de dollars sont des réservations de clients, Les investissements nécessaires dans l’outil de production sont chiffrés à environ 2.5 milliards de dollars pour couvrir l’outillage de Model Y, le futur SUV de taille moyenne, et les autres investissements industriels.

La thèse défendue par Tesla est que l’industralisation des futurs produits coûtera nettement moins cher du fait de différences moindres et d’efficience accrue. L’explication alternative est que Tesla investit dans son outil de production car la demande ne le justifie pas et que sa trésorerie ne le permettrait de toute manière pas.

Les prévisions et perspectives

Tesla prévoit une augmentation graduelle des volumes de production de Model 3 dans le cours de 2019 pour atteindre un rythme de 7000 unités par semaine. Il est judicieux de rappeler que le 2 Août 2017, Elon Musk affirmait catégoriquement qu’il ne devrait y avoir aucun doute sur le fait que Tesla atteindrait un rythme de production de 10’000 unités hebdomadaires avant la fin 2018.

Tesla annonce que la production du Model 3 dans l’usine de Shanghai devrait débuter à la fin 2019 sur une ligne de production complète. L’objectif parait peu réaliste, le premier coup de pioche a été célébré le 7 Janvier 2019. Le rythme de production envisagé est de 3’000 unités hebdomadaires. Sauf “difficultés imprévues”, Tesla annonce un rythme de production annualisé de 500’000 Model 3 entre Q4 2019 et Q2 2020.

Tesla confesse que les livraisons en Amérique du Nord vont baisser au premier trimestre. Les ventes de Model S et X devraient également baisser du fait de la réduction du crédit d’impôt au 31 décembre et de l’appel d’air qu’il a engendré. Malgré le recul annoncé pour le premier trimestre, Tesla communique une cible de 360’000 à 400’000 voitures livrées en 2019, un niveau nécessaire pour rester rentable. La progression par rapport au trimestre achevé (90’966 voitures livrées) serait donc nulle à modérée sur l’ensemble de 2019.

Le premier trimestre s’annonce donc difficile, et, dans la présentation de ses résultats, Elon Musk se déclarait malgré tout optimiste que Tesla serait bénéficiaire, mais de peu.

Model Y ? Six mois de retard

Model Y est le futur SUV de taille moyenne qui complètera le quator S-3-X-Y. Sa production en volume est maintenant annoncée pour la fin 2020 dans la Gigafactory 1 alors qu’Elon Musk annonçait le 5 mars 2018 ce jalon pour début 2020. Model Y n’aura donc pas d’impact sur les ventes de la société avant 2021.

Le plus gros problème pour Tesla est désormais de justifier une valeur boursière stratosphérique (53 miliards de dollars au cours actuel de l’action) alors que les prévisions de croissance pour l’année à venir sont, au mieux, d’une petite dizaine de pourcent. Si la rentabilité des deux derniers trimestres est maintenue, Tesla aurait une valoratisation 10x supérieure au secteur. Si la concurrence accrue en provenance de Jaguar, Audi, Mercedes puis Porsche entame les ventes de Model S & X, la société californienne pourrait replonger dans les chiffres rouges.

A l’autre extrême du portefeuille, il n’est toujours pas question du Model 3 à 35’000$, une promesse réitérée à de multiples reprises mais qui semble confrontée à une réalité économique et industrielle têtue. Interrogé sur le sujet par un analyste de Deutsche Bank, Elon Musk a répondu que le milieu de l’année 2019 est une estimation vague.

Tesla devait impérativement devenir rentable et l’est devenu, mais ne peut plus justifier un scénario de croissance explosive. La société ajuste donc logiquement ses investissements à la baisse, et licensie du personnel pour réduire ses coûts. Dans une activité à forte inertie où les ventes futures sont dictées par les investissements présents, la diminution considérable des investissements capitalisés est l’indicateur le plus flagrant des perspectives de Tesla.

Tesla a conclu sa présentation aux analystes en annonçant le départ du Chief Financial Officer, Deepak Ahuja, un départ de plus après une année hémorragique dans les rangs de la direction de la société.

Liens

Le sujet du forum – les articles Tesla – les essais d’hybrides et électriques – à lire: