L’état des lieux, sans la myopie habituelle.

La crise. Le mot est devenu ubiquitaire, une platitude, un fourre-tout universel que nombre de commentateurs utilisent comme postulat de départ pour développer leurs thèses. Crise des subprimes aux Etats-Unis, crises bancaires dans certaines économies européennes, crise de la dette pour certains états, des événements en chaîne avec des conséquences disparates qui entretiennent un climat diffus, déconnecté des réalités factuelles. Et les médias généralistes qui régurgitent hâtivement des tendances annuelles, se condamnent à une myopie coupable, faute de recul et de travail d’analyse, et ne font qu’amplifier le phénomène.

Le marché automobile est un secteur majeur pour nombre d’économies. La voiture est également un bien semi-durable qui représente une dépense majeure pour les ménages et, de fait, un indicateur sur le climat socio-économique dans chaque pays. Où en sont les pays européens dans leur reprise après “la crise” ?

Numéro trois

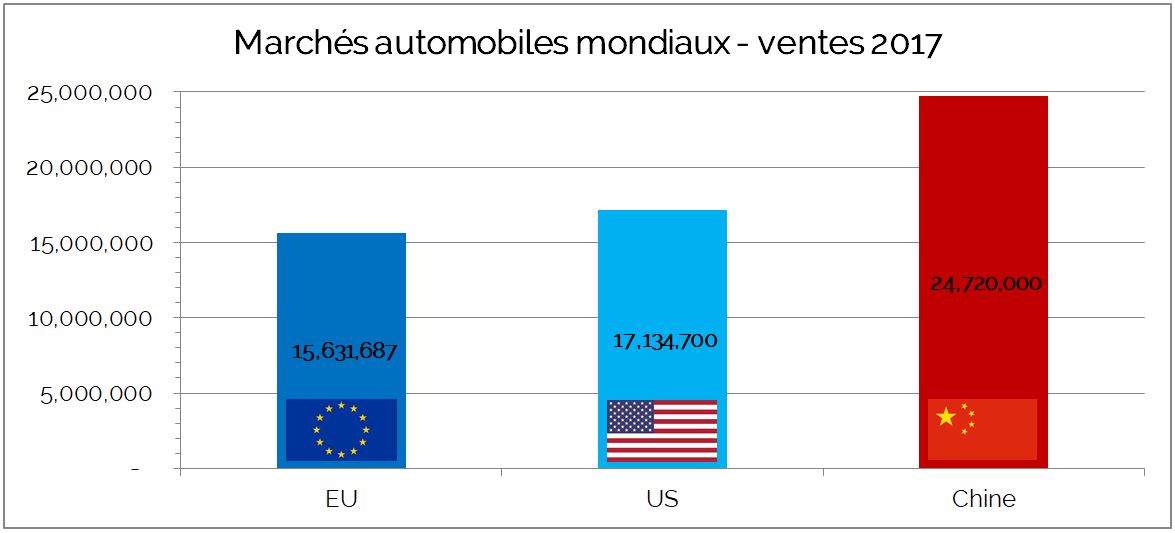

Avec 15.6 millions de véhicules immatriculés à neuf en 2017, le marché continental européen est le troisième grand marché mondial, derrière la Chine (24.7 millions) et les Etats-Unis (17.1 millions).

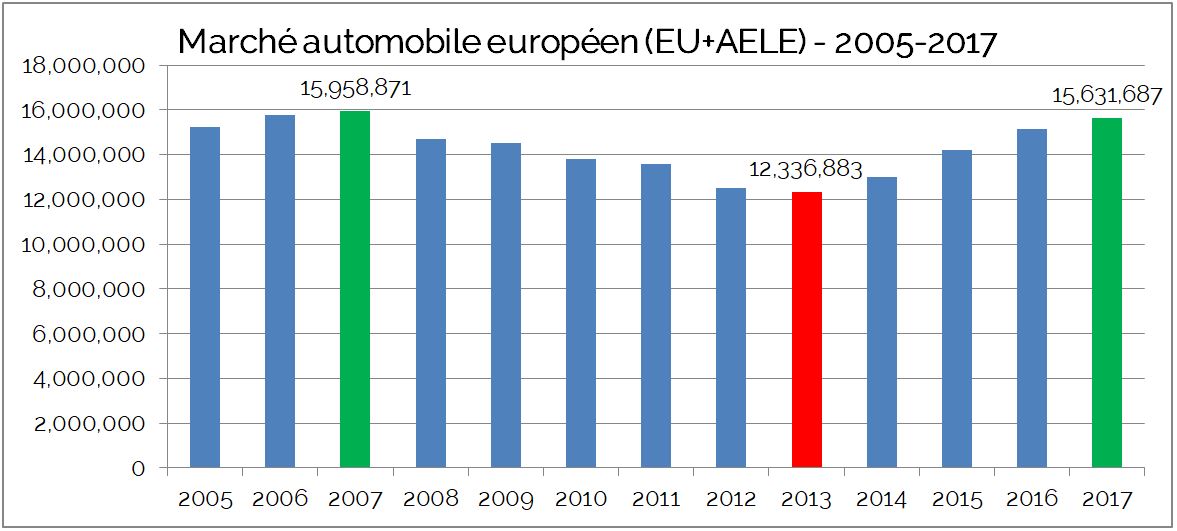

D’un pic flirtant avec les 16 millions de véhicules en 2007, les immatriculations de véhicules à neuf accuseront une chute cumulée de 23% jusqu’en 2013, avant de remonter la pente. La reprise a été plus rapide que la chute: en 4 ans, le marché est revenu à 98% de son pic de 2007. A l’échelle du vieux continent, le marché automobile est sorti de “la crise”.

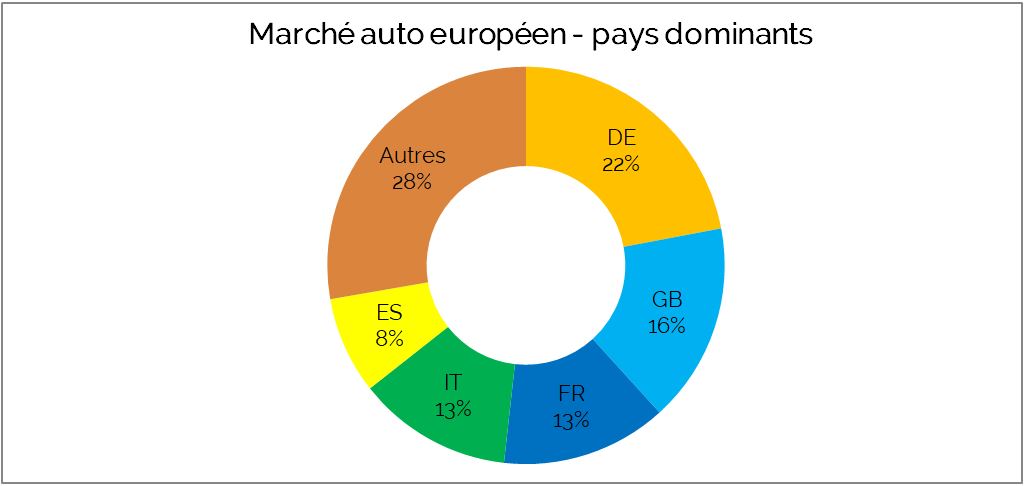

Le marché européen est dominé par cinq grand pays, les 25 autres se partageant les 28% restant du gâteau:

Des trajectoires contrastées

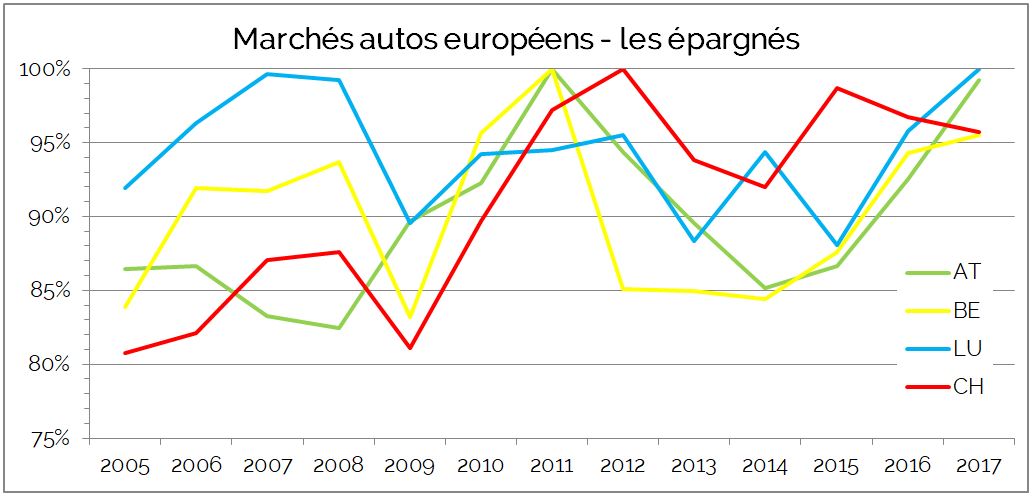

Quatre pays peuvent être qualifiés d’épargnés: Luxembourg, Belgique, Autriche et Suisse. Sur la période 2005-2017, leurs ventes ont baissé de moins de 20% et étaient proches de leur maximum en 2017. Si l’on utilise l’automobile comme indicateur macroéconomique, ces pays n’ont jamais été en crise pendant ces 13 années. Dans tous les cas, 100% représente le pic de ventes atteint pendant ces treize années

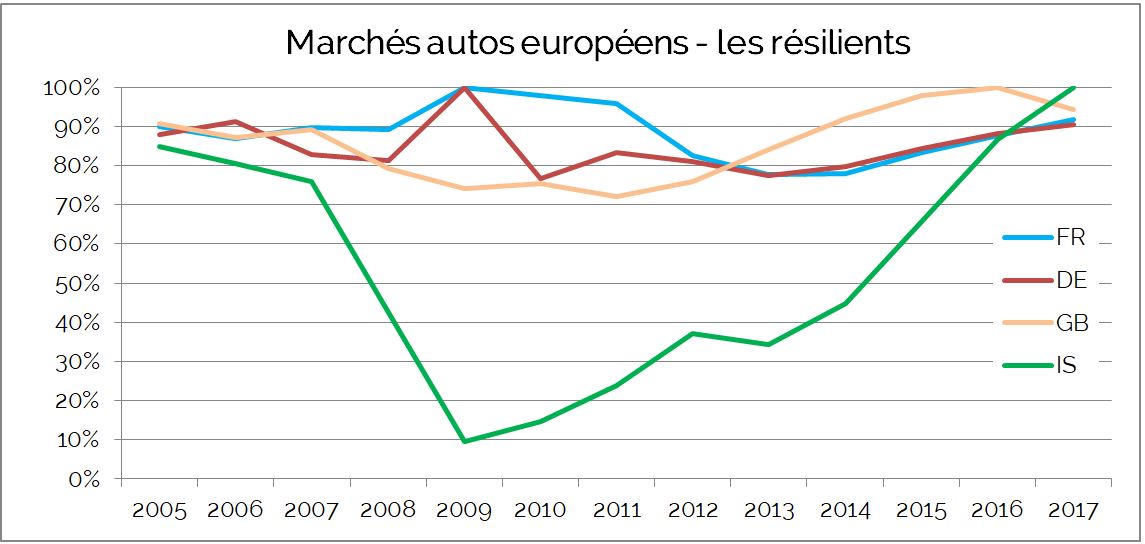

Quinze pays peuvent être catalogués comme résilients. Les ventes de véhicules ont été significativement impactées, chutant de plus de 20%, mais sont revenues dans leur fourchette d’avant “crise”. La palme revient à l’Islande, où les ventes de voitures neuves étaient 10x inférieures en 2009 qu’elles ne le furent en 2017. Le pays est pourtant sorti d’une crise d’ampleur historique et son marché automobile était à son plus haut (de la période considérée) en 2017.

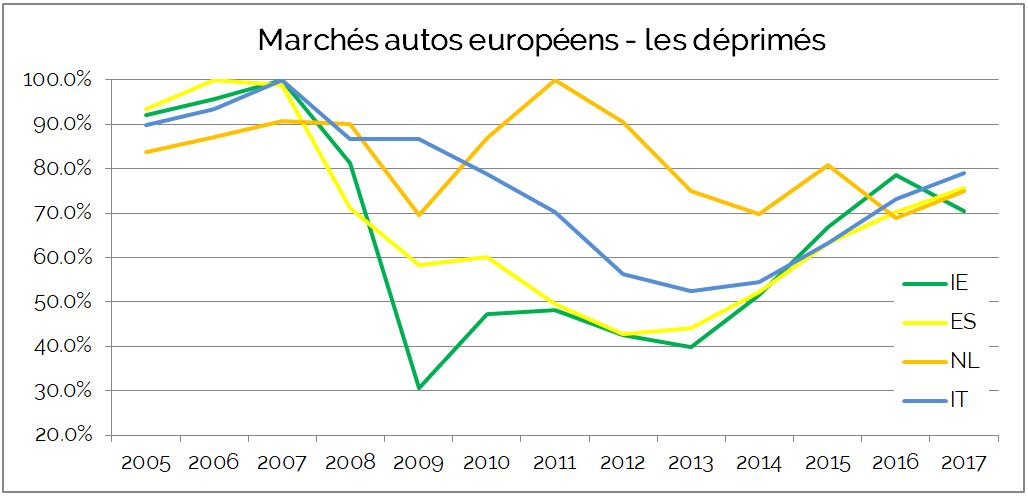

Les neuf pays suivant restent significativement affectés. Leurs immatriculations à neuf ne sont jamais revenus à proximité de leur pic d’avant crise. On compte parmi eux des poids lourds comme l’Espagne et l’Italie, des pays de l’ouest européen comme les Pays-Bas et l’Irelande, et une grappe de pays baltes et de pays de l’ancien bloc de l’est européen. Les baisses sont considérables dans leur amplitude et leur durée

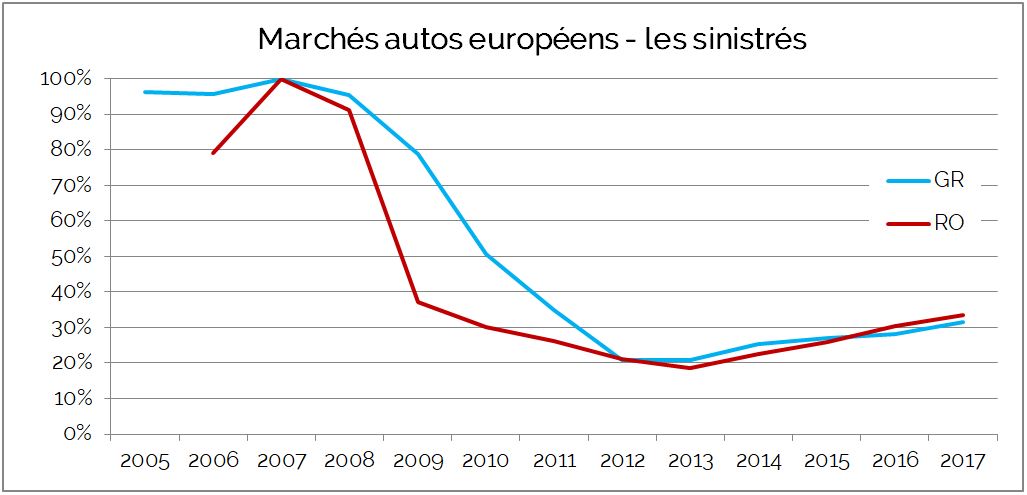

Enfin, deux pays peuvent être considérés comme sinistrés: la Grèce et la Roumanie.

Si l’on s’en tient aux volumes d’immatriculations à neuf d’automobiles, pour 19 des 30 pays de la zone UE+AELE, la “crise” fut soit insignifiante, ou ses effets ont été compensés par la reprise. Neuf autres n’ont que partiellement récupéré, et deux semblent durablement affectés.

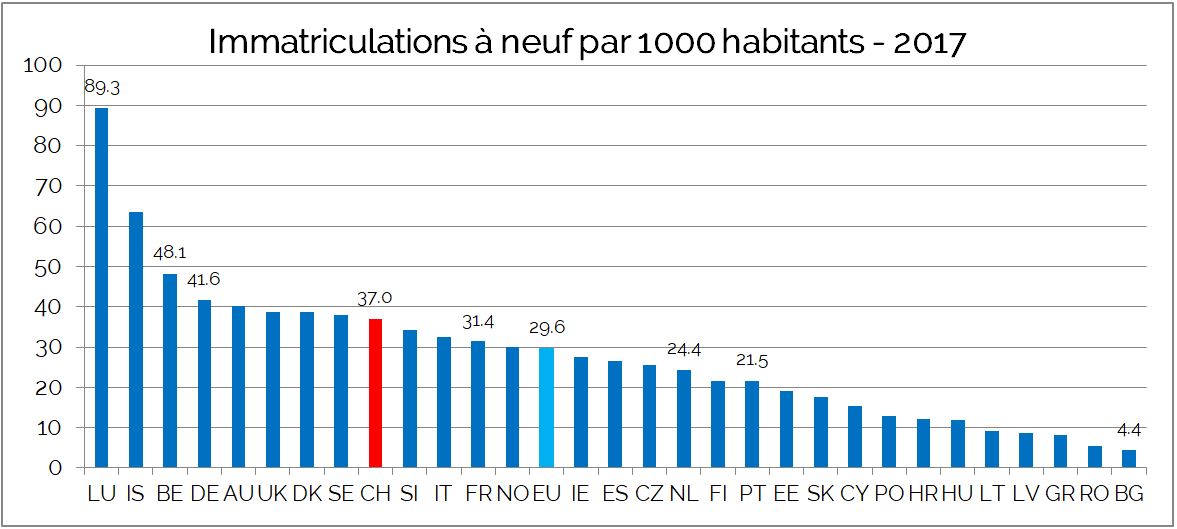

Ceci ne fait qu’amplifier la remarquable disparité sur le volume d’achat de véhicules neufs rapporté à la population des pays du continent. Entre Bulgares et Belges, il y a un facteur 10. Entre Portugais et Allemands, un facteur 2.

Les volumes sont-ils toutefois un indicateur pertinent ? Est-ce que les consommateurs européens achètent les mêmes voitures qu’avant ? Les indicateurs existent, mais ils sont difficiles à interpréter alors que l’automobile traverse des changements majeurs: downsizing, pression économico-régulatoire sur les petits turbodiesels, désertion du diesel, électrification pour en citer quelques-uns.

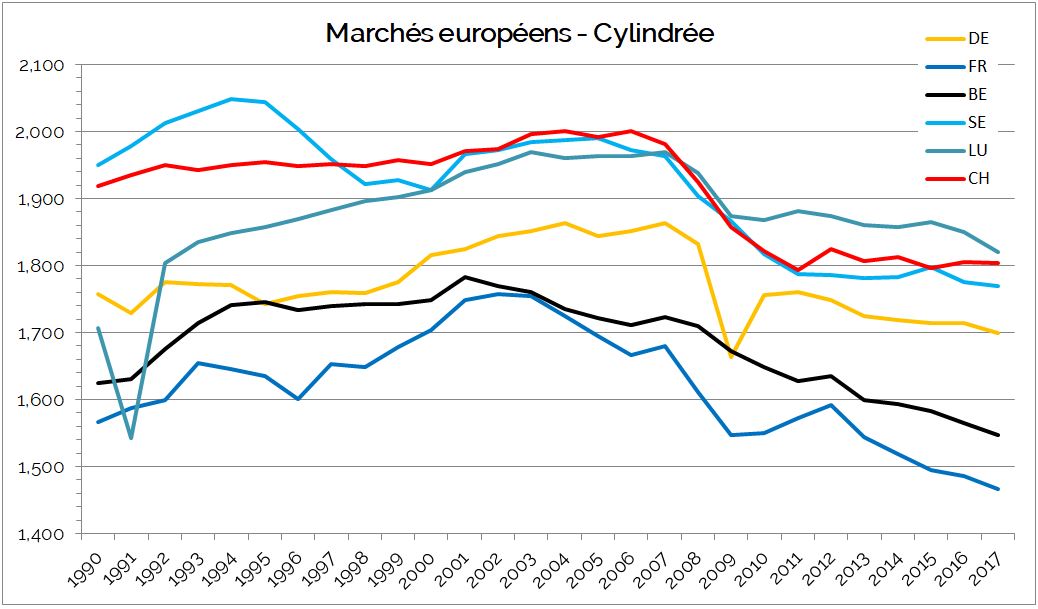

Cylindrée: downsizing mon amour

Le downsizing résulte des fortes incitations financières mises en place pour abaisser les consommations plancher et les émissions de CO2. Des moteurs atmosphériques à faible rendement thermodynamique ont été remplacés par de plus petites cylindrées suralimentées, ce qui a permis à l’industrie de tenir sans problème la cible de 130 g/km. La cylindrée moyenne pour l’europe de l’ouest a plafonnée autour de 1740 cm3 entre 2002 et 2007 avant de chuter pour atteindre 1587 cm3 en 2017.

Le peloton de tête est composé de la Suède, du Luxembourg et de la Suisse, tous trois regroupés autour de 1800 cm3, alors que l’Allemagne pointe à 1700 cm3, la Belgique à 1548 cm3 et la France à 1467 cm3. Fidèles à leur réputation et en cohérence avec la topographie de leur pays, les néerlandais sont les plus frugaux avec 1371 cm3 de cylindrée moyenne en 2017.

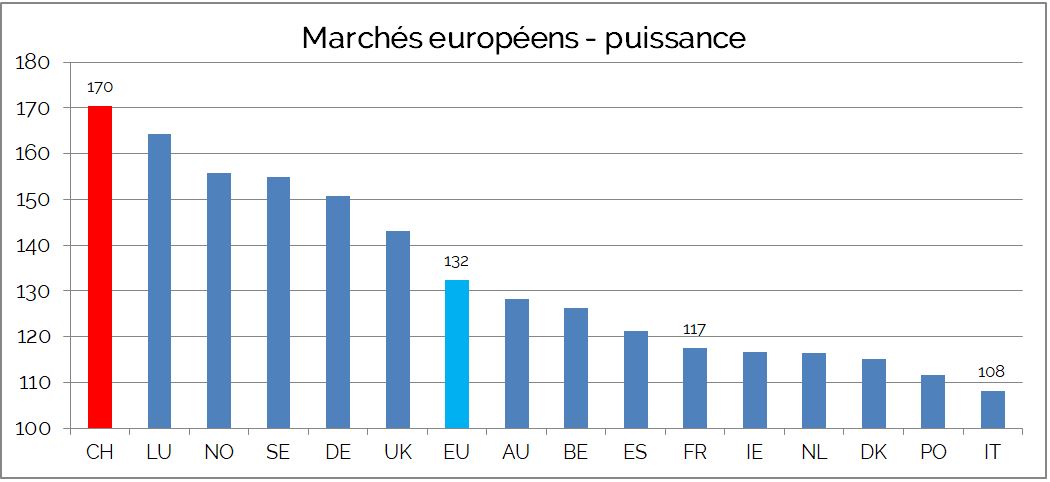

En termes de puissance (exprimée en ch), les suisses sont les champions d’Europe de l’ouest avec 170 ch en moyenne, alors que la moyenne continentale est de 132 chevaux en 2017:

Si, au niveau continental, la puissance a considérablement augmenté sur la période (+60% de 1990 à 2017), elle a partout marqué une pause entre 2008 et 2012, un indice que les consommateurs sont devenus plus frugaux dans un contexte économique qui entamait la confiance des ménages.

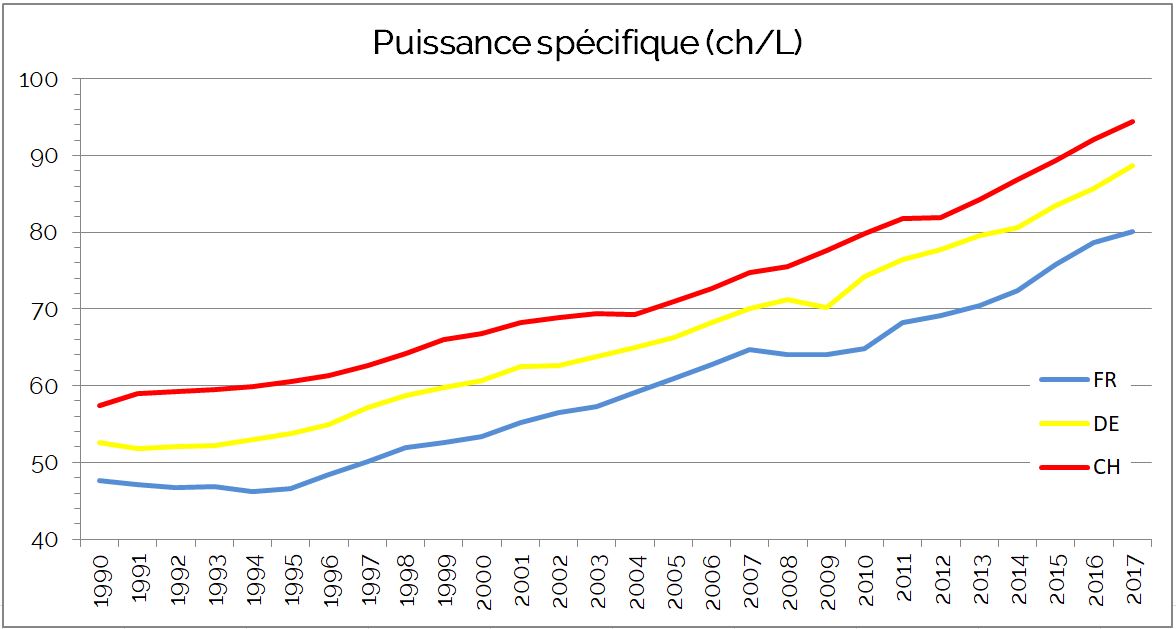

Conséquence mathématique de cylindrées en diminution et de puissances en hausse, la puissance spécifique, définie comme le rapport entre la puissance et la cylindrée, a considérablement évolué sur ce quart de siècle. La Suisse et la France illustrent les deux extrêmes de la fourchette observée en Europe:

La plus forte pénétration de diesel en France (puissance spécifique moindre et onéreuse à atteindre technologiquement) par rapport à l’Allemagne et à la Suisse peut expliquer les différences constatées.

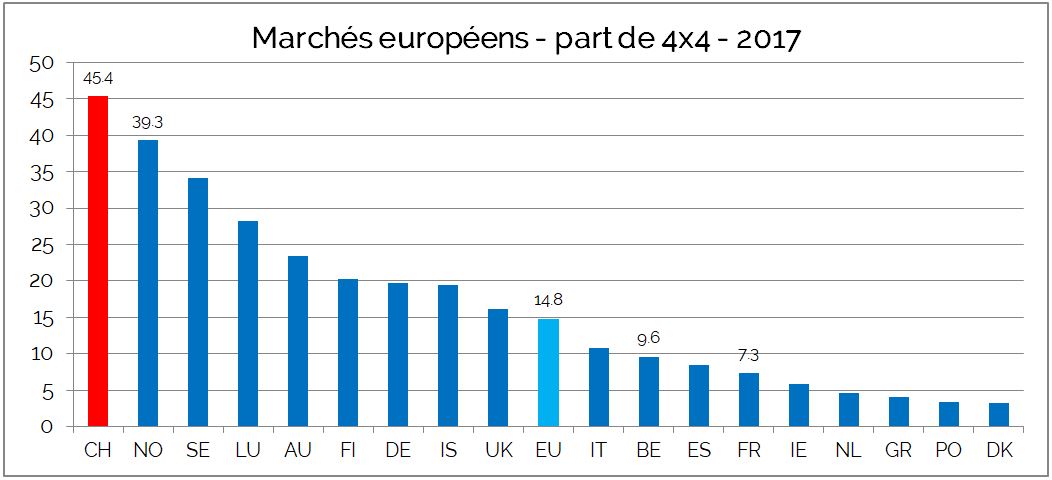

Les automobilistes suisses sont férus de transmissions intégrales, confortablement devant les scandinaves, et d’autres pays de l’arc alpin comme l’Autriche. Finlandais et islandais semblent très bien s’accomoder de véhicules à deux roues motrices malgré des latitudes comparables à la Norvège ou la Suède.

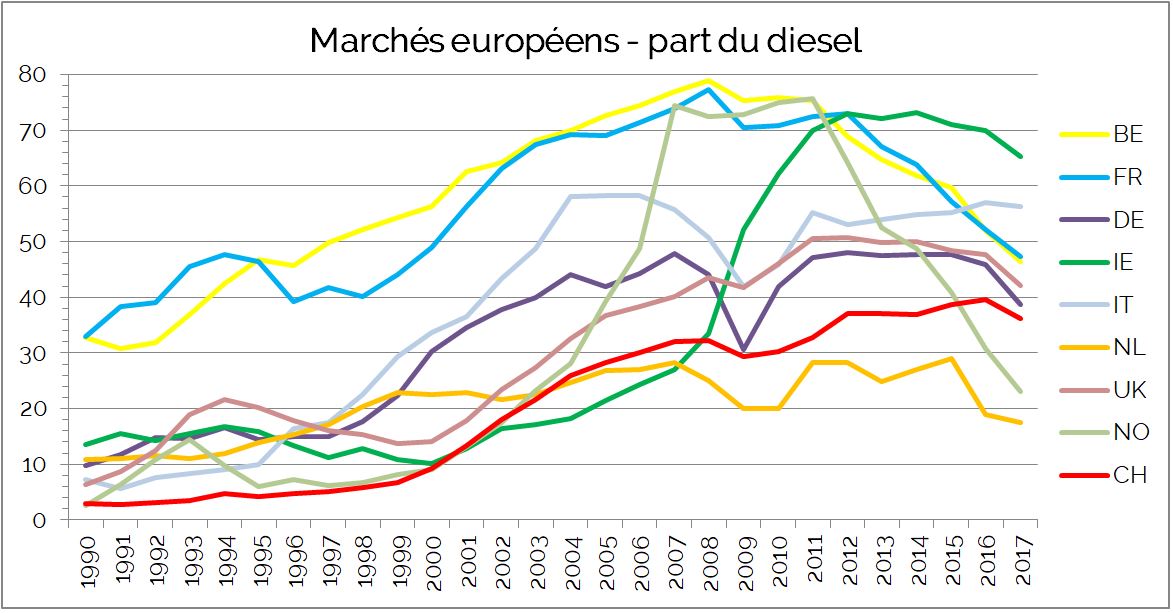

Diesel: sans surprise

En préambule, il est important de signaler que la chute des ventes de diesel est aussi vertigineuse que récente, et les chiffres 2017 ne reflètent pas sa pleine ampleur. Le pic du diesel en europe de l’ouest remonte à 2011 avec 55.7% des immatriculations à neuf, elles étaient 44.4% en moyenne sur l’ensemble de 2017 et de 38.2% au premier trimestre 2018.

Les trajectoires sont contrastées. Le diesel ne s’est jamais bien vendu chez les néérlandais, mais français et belges sont allés jusqu’à tutoyer les 80% en 2008. L’érosion a débuté en 2012 et on peut émettre l’hypothèse qu’elle est liée à la baisse de l’offre en turbodiesel dans le segment des compactes. Dans ce segment de prix, la dépollution aux normes Euro 6 est devenue financièrement prohibitive, déplaçant l’offre vers des motorisations essence.

Le spectre de possibles interdictions d’accès dans certains centres urbains aux anciens diesels semble décourager les consommateurs d’acheter des diesels Euro 6 qui seraient pourtant exempts de toute restriction, une réaction pas nécessairement rationnelle, peut-être d’ailleurs pas plus rationnelle que l’adoption en masse du turbodiesel par des rouleurs modestes qui n’amortissaient jusqu’ici pas leur achat. Les champions continentaux de la volte-face sont les norvégiens, qui sont passés de 6.2% en 1997 à 74.4% en 2007 et retombés à 23.1% en 2017 et seulement 18.1% au premier trimestre 2018.

On remarque que l’Allemagne et le Royaume Uni, les deux plus gros marchés du continent, flirtaient avec les 50% depuis 2011, ils étaient respectivement à 32.3% et 33.5% au premier trimestre 2018. Les italiens et les irlandais restent à des niveaux remarquablement élevés vu le contexte, signe que des considérations financières continuent à avoir le dessus sur des critères d’image ou la perspective, géographiquement moins significative, de ne pas pouvoir accéder un jour au centre d’une cité allemande.

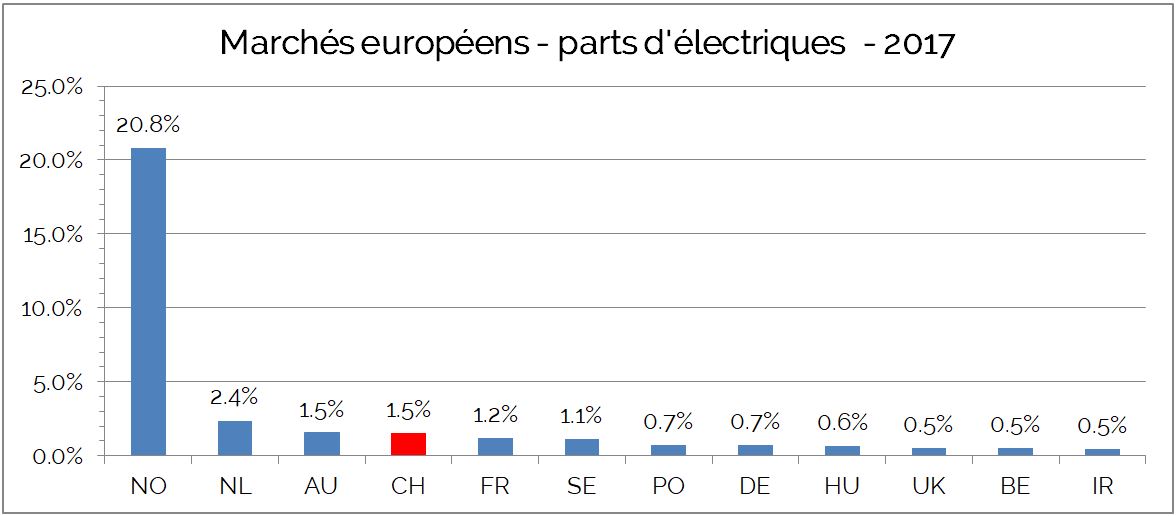

Electriques

Encore onéreuses, les voitures électriques sont un luxe et leur adoption pourrait être un indicateur économique intéressant. Le fait de trouver côte-à-côte la Pologne, l’Allemagne et la Hongrie démonte cette hypothèse. Derrière les annonces de croissance annuelle spectaculaire, les chiffres de pénétration illustrent deux faits.

Primo, l’exception norvégienne démontre que des incitations massives peuvent avoir un effet significatif sur le comportement des consommateurs. La défiscalisation des voitures électriques, financée ironiquement par l’extraction d’énergie fossile, accompagnée d’autres avantages (gratuité des parkings, de la charge, accès aux voies de bus) a dopé les ventes.

Deuxio, la pénétration des électriques reste symbolique sur tous les autres marchés. L’élargissement de l’offre produit, le développement d’infrastructures, les lents progrès technologiques (coût, densité, temps de charge) vont continuer à être des catalyseurs d’adoption, mais la démocratisation de ce mode de propulsion sur la seule base d’une évolution organique ne semble pas plausible. La révolution électrique reste encore à faire.

En conclusion, “la crise” est devenue un fourre-tout dénué de sens, une platitude sans spécificité si l’on mesure le pouvoir d’achat et la santé économique des différents pays du continent par la capacité des consommateurs à investir une part importante de leurs revenus dans un bien de consommation semi-durable d’importance.

Insignifiante ici, éphémère là, persistante et profonde dans quelques cas minoritaires, il ne s’agit en aucun cas d’une plaie qui afflige le continent ad vitam aeternam et fournit une explication simpliste – ou justification facile – pour tout phénomène ou agenda. Les marchés automobiles européens sont, à quelques notables exceptions mais dans leur grande majorité, en bonne santé et, malgré des différences spécifiques parfois significatives, suivent des tendances qui restent largement cohérentes. Jusqu’à la prochaine crise ?

Liens

Le sujet du forum – l’actualité automobile – la liste des essais